| Tag: pymes |

|

| |

ABR 2025

03 |

Publicado por Horacio Cardozo |

| Nuevas Reglas para las MiPyMEs: Lo Que Debes Saber para No Perder Beneficios |

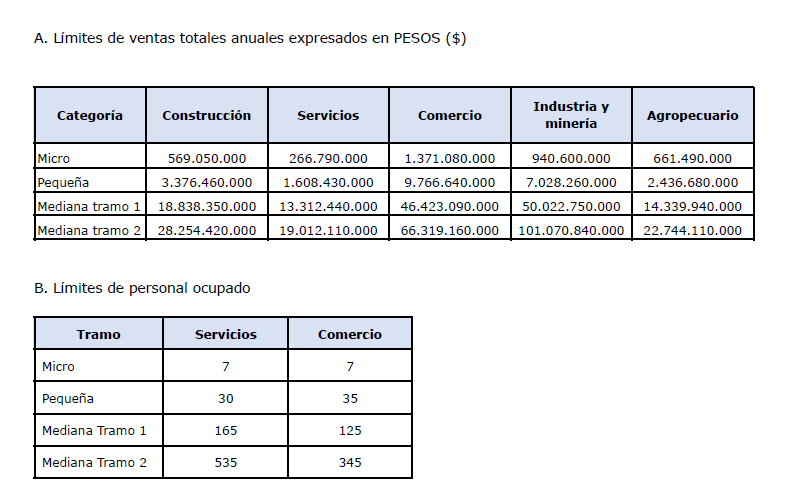

El pasado 28 de marzo de 2025, la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento emitió una nueva resolución mediante la cual se actualizaron los parámetros relevantes a los fines de la categorización e inscripción en el Registro de Empresas MiPyMES y obtención del Certificado PYME,

Principales Cambios Introducidos

1- Incorporación de un código QR en el Certificado MiPyME: Esto fortalecerá la seguridad del documento y permitirá acreditar la condición de micro, pequeña o mediana empresa frente a la Administración Pública Nacional o ante terceros.en tiempo real de su validez.

2- Actualización de los valores límite de ventas y activos: Se realizará una revisión anual para garantizar que la categorización de las empresas refleje su verdadero tamaño en función de la evolución de los precios y otras variables económicas.

3- Nuevos procedimientos para la verificación de activos: Se establecen mecanismos específicos para que las personas humanas adheridas al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales puedan acreditar su categoría MiPyME sin necesidad de presentar declaraciones juradas ante la Agencia de Recaudación y Control Aduanero (ARCA).

4-Modificación del Apéndice IV del Anexo I de la Resolución N° 220/19: Se establecen nuevos topes en pesos para la categorización según activos y ventas totales anuales.

5- Entrada en vigencia: La medida rige a partir del 1 de abril de 2025.

Límites de Categorización

Efectos Tributarios de la Resolución

Estos cambios tienen diversas implicancias fiscales para las MiPyMEs, entre ellas:

- Impacto del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales: Aquellas personas humanas que adhieran a este régimen y se inscriban como MiPyME podrán tributar de manera unificada sin necesidad de presentar declaraciones juradas anuales ante ARCA hasta el año 2027.

- Revisión Periódica de la Condición MiPyME: Las empresas deben mantenerse atentas a la actualización anual de los límites de categoría, ya que un incremento en sus ventas o activos podría excluirlas del régimen, con la consiguiente pérdida de beneficios tributarios.

- Fiscalización Electrónica: La implementación del código QR en el Certificado MiPyME facilitará la verificación de datos por parte de organismos de control, lo que podría traducirse en un mayor nivel de fiscalización y control tributario.

En conclusión, la resolución recientemente publicada introduce cambios sustanciales en el régimen de las MiPyMEs, actualizando los criterios de categorización y estableciendo nuevos procedimientos de verificación. Esto no solo impacta en la administración del Certificado MiPyME, sino también en el acceso a beneficios fiscales y en las obligaciones tributarias de los contribuyentes. Las empresas y personas alcanzadas por estas modificaciones deberán adaptarse a los nuevos requerimientos para continuar accediendo a los beneficios que otorga el régimen.

Recordatorios:

-El certificado PyME se descarga desde la plataforma LUFE: legajounico.produccion.gob.ar. En el caso de personas jurídicas, tanto el administrador de relaciones (persona física) como la persona jurídica deben tener adherido el servicio LUFE en la web de ARCA.

-Para consultar TODOS los beneficios que otorga el certificado PyME vigente, ingrese a www.argentina.gob.ar/produccion/registrar-una-pyme/beneficios.

-Resolución: www.boletinoficial.gob.ar/detalleAviso/primera/323302/20250401

|

| Tags: horacio felix cardozo - mipymes - obtención del certificado pyme |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

ABR 2023

05 |

Publicado por Horacio Cardozo |

| PYMES: Aumentaron los montos máximos de facturación |

Recientemente, la Resolución 23/2022 ha actualizado los límites de ventas anuales, la cantidad de empleados y el máximo de activos para micro, pequeñas y medianas empresas.

La Secretaría de Industria y Desarrollo Productivo de la Nación actualizó los montos máximos de facturación que determinan las nuevas categorías PyME para garantizar que sigan gozando de los beneficios que otorga el certificado. Dependiendo de su actividad, las empresas con ventas anuales de hasta $7.046 millones pueden acceder a beneficios fiscales y de financiamiento.

Obtener un certificado vigente permite a las pymes acceder a beneficios tales como reducciones fiscales, líneas de financiamiento con tasas subsidiadas, incentivos para contratar nuevos trabajadores, asistencia técnica y la inclusión en programas del Ministerio de Desarrollo Productivo y otros organismos estatales.

Los topes de ventas anuales que comienzan a regir a partir del 30 de marzo de 2023 son:

Para ser considerada micro, el límite de facturación es de $38.830.000 para la construcción; $20.190.000 para servicios; $113.610.000 para comercio; $82.730.000 para industria y minería y $47.300.000 para agropecuario. En el caso de las pequeñas, los máximos son $230.400.000 para la construcción; $121.730.000 para servicios; $809.300.000 para comercio; $618.760.000 para industria y minería; y $174.230.000 para agropecuario.

Por su parte, las medianas del tramo 1 no podrán superar los $1.285.490.000 para la construcción; $1.007.530.000 para los servicios; $3.846.790.000 para el comercio; $4.399.660.000 para industria y minería, y $1.025.360.000 para agropecuario. En tanto que las medianas del tramo 2 tendrán como tope $1.928.020.000 para la construcción; $1.438.900.000 para los servicios; $5.495.450.000 para el comercio; $7.046.710.000 para industria y minería; $1.626.290.000 para agropecuario.

Fuente: RESOL-2022-23-APNSPYMEYE#MDP

|

| Tags: horacio félix cardozo - pymes - facturación - beneficios fiscales - derecho tributario. |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

AGO 2020

06 |

Publicado por Horacio Cardozo |

| Provincia de Buenos Aires: Promesa de plan fiscal que promete la rebaja del 50% en IIBB para Pymes |

El gobierno de la Provincia de Buenos anunció un paquete de medidas fiscales que promete aliviar el impacto de la pandemia.

Entre sus medidas dispone un programa de asistencia tributaria para pymes, autónomos y en general a los contribuyentes afectados por la pandemia , que no pudieron trabajar o lo pudieron hacer con limitaciones y que desarrollen los comercios y servicios como peluquerías, centros de estética, venta de indumentaria y otros comercios barriales; gastronomía y los servicios de enseñanza; actividades culturales y deportivas (espectáculos teatrales, musicales, artísticos y deportivos); servicios relacionados con el turismo, incluidos servicios de alojamiento, transporte, agencias de viaje, etc. y actividades vinculadas a la construcción.

Estos sectores podrán gozar de una bonificación en el pago del Impuesto sobre los Ingresos Brutos que será de 50% para pymes, autónomos y demás contribuyentes y del 15% para grandes empresas.

Asimismo, y en materia de saldos a favor de Ingresos Brutos, se prevé que los contribuyentes puedan compensarlos con obligaciones de los impuestos Inmobiliario y Automotores.

Por otra parte se establecerán planes de pago para las deudas por obligaciones devengadas o vencidas durante la emergencia sanitaria. Si las mismas se cancelan en hasta 12 cuotas el plan no devengará intereses de financiación, en cambio sí generará intereses si la cancelación se produce en hasta 18 cuotas. La tasa de estos intereses no está fijada aún toda vez que estos planes no se han instrumentado todavía. También se prevén planes para agentes de recaudación por omisión de retener o percibir.

Por último, el plan lleva consigo un compromiso asumido y puesto ya en marcha es la reprogramación de las cuotas 2 y 3 del Inmobiliario Urbano y la cuota 2 de Automotores, manteniendo los porcentajes de descuentos estipulados por pago en término. Del mismo modo se prorrogó hasta el 13/10/20 el vencimiento de las cuotas de los planes de pago Pymes cuyos vencimientos hubieran operado en el mes de abril.

Fuente: ambito.com

|

| Tags: horacio felix cardozo - kicillof - rebaja 50% ibb - ingresos brutos - impuesto inmobiliario - impuesto automotor - promesal plan fiscal provincia de buenos aires - asistencia tributaria para pymes - planes para agentes de recaudación - medidas de alivio fiscal |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

| |

JUL 2020

16 |

Publicado por Horacio Cardozo |

| Nueva expresión de buena voluntad. Habrá que ver que se concreta. ¿ARBA disminuirá impuestos? |

Cristian Girard, titular de la Agencia de Recaudación bonaerense (ARBA), expresó que “el gobierno provincial buscará implementar una nueva estructura tributaria, que reduzca la presión impositiva en los sectores de menor facturación", como las pymes y los comercios, para potenciar la actividad económica.

Señaló que "la idea es que ganen peso los impuestos patrimoniales en detrimento de los impuestos a tasa a la actividad. Buscar los recursos en los sectores más concentrados de la economía. Darle más peso a los impuestos patrimoniales con una estructura progresiva donde paguen más los que más patrimonio tienen”

Apuntan en tal sentido a aliviar a Pymes y comercios que son fundamentales para retomar el crecimiento.

Fuente: www.iprofesional.com

|

| Tags: horacio félix cardozo - coronavirus - impuestos - arba - pymes |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2020

03 |

Publicado por Horacio Cardozo |

| AFIP: Se amplía plazo de adhesión a moratoria ¿Cuáles son los cambios? |

Mediante la Resolución General 4755/20, la AFIP reglamenta lo dispuesto por el decreto 569/20, y prorroga hasta el día 31 de julio el plazo de adhesión a la moratoria creada por la Ley de Solidaridad Social y Reactivación Productiva sancionada en diciembre de 2019. A continuación detallamos las modificaciones más importante:

Modalidad de pago

-La modalidad de pago a cuenta y cantidad máxima de cuotas de quienes se adhieran en el mes de julio, será la misma que para aquellos que se hubieran adherido durante el mes de junio, con la diferencia de que tendrán tiempo para abonar la primera cuota hasta el 20 de agosto.

-En caso de optar por la refinanciación de planes de facilidades de pago, el pago a cuenta y la cantidad máxima de cuotas, también será idéntica que para aquellos que hubieren optado por la refinanciación en el mes de junio, con la salvedad que tendrán tiempo para abonar la primera cuota hasta el 20 de agosto.Plazo para anulación de adhesión-Los contribuyentes y responsables -ante la detección de errores- podrán solicitar hasta el día 31 de julio de 2020 la anulación de la adhesión al régimen mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales”.

Condonación de multas

-El beneficio de liberación de multas y demás sanciones por incumplimiento de obligaciones formales susceptibles de ser subsanadas, se aplicará en la medida que no se encuentren firmes ni abonadas y se cumpla con el respectivo deber formal con anterioridad al día 31 de julio de 2020.

-Será requisito para hacer efectivo el beneficio de condonación obtener el “Certificado MiPyME” hasta el día 31 de julio de 2020

Compensaciones

-La falta de obtención del “Certificado MiPyME” al día 31 de julio de 2020 o a la fecha que la Autoridad de Aplicación determine, producirá el rechazo de pleno derecho de las solicitudes de compensación efectuadas.

Deudores en concurso preventivo

- Se deberá haber solicitado el concurso preventivo hasta el día 31 de julio, inclusive.

- Se deberá formalizar la adhesión a la moratoria, en la oportunidad que en cada caso se indica seguidamente:

1. Resolución judicial homologatoria del acuerdo preventivo notificada al concurso hasta el 30 de junio de 2020, inclusive: hasta el día del vencimiento del plazo general de adhesión.

2. Resolución judicial homologatoria del acuerdo preventivo, notificada con posterioridad al 30 de junio de 2020 y/o pendiente de dictado al 31 de julio de 2020: dentro de los 30 días corridos inmediatos siguientes a aquel en que se produzca la respectiva notificación.

- A los efectos de obtener la aprobación de la propuesta de acuerdo preventivo, los contribuyentes deberán manifestar su voluntad de adherirse a la moratoria con una antelación de 15 días al vencimiento del período de exclusividad, debiendo aportar a tal fin, el “Certificado MiPyME” vigente, o bien constancia que acredite el inicio del trámite para su obtención, cuando el vencimiento del período de exclusividad sea anterior al día 31 de julio de 2020.

Deudores en estado falencial

- Se deberá formalizar la adhesión a la moratoria, en la oportunidad que en cada caso se indica seguidamente:

1. Resolución judicial que declara concluido el proceso falencial por avenimiento notificada al fallido hasta el 30 de junio de 2020, inclusive: hasta el día del vencimiento del plazo general de adhesión.

2. Resolución judicial que declara concluido el proceso falencial por avenimiento notificada con posterioridad al 30 de junio de 2020 y/o pendiente de dictado al 31 de julio de 2020, inclusive: dentro de los 30 días corridos inmediatos siguientes a aquel en que se produzca la respectiva notificación.

|

| Tags: horacio felix cardozo - afip - moratoria afip - régimen de regularización de obligaciones tributarias - prorroga plazo de adhesión - 31 de julio - modalidad de pago moratoria - moratoria pymes - moratoria ley de solidaridad |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2020

18 |

Publicado por Horacio Cardozo |

| ¿Una buena para las PYMES? Pago de aguinaldo en cuotas. |

En los últimos días ha comenzado a plantearse la incógnita de como harán las PyMEs para afrontar el pago de la primera cuota del Sueldo Anual Complementario (aguinaldo). Pago, que se devenga la primera cuota con vencimiento al 30 de junio y la segunda al 18 de diciembre, existiendo un plazo de tolerancia de 4 días hábiles. Por ello, debido a la ya reconocida crisis económica por la que atraviesa el país, producida por la pandemia mundial y las medidas que en consecuencia el gobierno adoptó, las PyMEs analizan la posibilidad de dividir en más cuotas el pago el aguinaldo.

Es así como, entre los empleadores, ha resurgido la ley 24.467 de las PyME, dictada en el año 1995, la cual en su art. 91 habilita a las empresas a “el fraccionamiento de los períodos de pago del sueldo anual complementario siempre que no excedan de tres (3) períodos en el año.”, pudiendo de esa forma solventar el pago del aguinaldo en una mayor cantidad de cuotas.

No obstante, como bien indica la misma ley, los que deberán disponer y reglamentar este beneficio del pago en cuotas, serán los convenios de trabajo, y solo estos podrán permitir dicha modalidad de pago, dependiendo del criterio y lo que dispongan cada uno de los convenios particularmente.

Por lo expuesto, si bien esta alternativa parece una buena salida para las PyMEs para afrontar el pago de los aguinaldos correspondientes a la cuota de este mes, la realidad es que dicho beneficio debe contar principalmente con el consentimiento del trabajador, más allá de lo dispuesto por cada convenio colectivo.

|

| Tags: coronavirus - horacio felix cardozo - pymes - aguinaldo - cuotas |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2020

10 |

Publicado por Horacio Cardozo |

| Moratoria AFIP: La justicia ordena que provisoriamente se permita el acogimiento a una empresa que no cumple con el requisito de ser pequeña o mediana empresa |

En una reciente resolución, el Juzgado Contencioso Administrativo Federal Nro. 7 dispuso que se haga lugar a la medida cautelar solicitada por la firma Marítima Maruba S.A. y consecuentemente se permita provisoriamente su acogimiento al Régimen de Regularización de Obligaciones Tributarias, de la Seguridad Social y Aduanera de la ley 27.541, hasta tanto se dicte sentencia sobre la cuestión de fondo.

La empresa sostuvo que pese a que el contexto económico del país afectó su situación económica, colocándola en un estado severo de crisis, se ve impedida de gozar de los beneficios del Régimen de Regularización por no cumplir con las condiciones para ser categorizada como PyME.

Para resolver así, el juez sostuvo que la petición efectuada encuentra sustento en la presunta falta de razonabilidad y en la arbitrariedad del requisito de encontrarse inscripta como Pequeñas y Medianas Empresas, apreciándose prima facie un presunto trato discriminatorio en virtud de que Maritima Maruba S.A. ha cumplido con los restantes presupuestos y condiciones previstos en el título IV de la ley 27.541 y la RG 4667 de AFIP.

|

| Tags: coronavirus - horacio felix cardozo - moratoria afip - pymes - admisión moratoria - contencioso administrativo |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2020

24 |

Publicado por Horacio Cardozo |

| PYMES sin corte de servicios |

PYMES sin corte de servicios

Mediante el decreto 311/20 se estableció la prohibición a las empresas prestadoras de servicios de suspender servicios de energía eléctrica, gas por redes y agua corriente, telefonía fija o móvil e Internet y TV por cable, por vínculo radioeléctrico o satelital, en caso de mora o falta de pago de hasta 3 facturas consecutivas o alternas, con vencimientos desde el 1° de marzo de 2020.

Como beneficiarios de dicha medida, y quienes pueden solicitar la no suspensión de servicios, se encuentran comprendidas:

-Las Micro y Pequeñas empresas afectadas en la emergencia, que se encuentren inscriptas como tal y que acrediten su inscripción en el Registro MiPyME con el correspondiente Certificado MiPyME vigente.

- Las Medianas Empresas que se encuentren inscriptas como tal, conforme Ley 24.467 y acrediten su inscripción en el Registro MiPyME con el correspondiente Certificado MiPyME vigente y siempre que tengan como actividad principal declarada ante la AFIP, alguna de las siguientes:

Industria manufacturera (excepto grupos 101, 102, 103, 104, 105, 106, 107, 109, 110 262, 263, 264, 266)

Construcción

Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas (excepto grupos 461, 462, 463, 464, 471, 472, 473, 478, 479, 491, 492, 493)

Únicamente grupo 511 – Servicio de transporte aéreo de pasajeros

Servicios de alojamiento y servicios de comida

Información y comunicaciones

Servicios profesionales, científicos y técnicos

Actividades administrativas y servicios de apoyo

Enseñanza

Servicios de asociaciones y servicios personales

|

| Tags: coronavirus - horacio felix cardozo - pymes - corte de servicios |

|

|

| Comentarios |

0 |

|

|

|

| |

OCT 2019

08 |

Publicado por Horacio Cardozo |

| Reseña Informativa: ALIVIO PARA PYMES |

ALIVIO PARA PYMES. Pagar CONTRIBUCIONES PATRONALES con IVA.

Afip, mediante la Resolución 4603, publicada el 3 de octubre, hace saber a las pequeñas y medianas empresas que podrán pagar contribuciones patronales con saldo libre disponibilidad de IVA.

Esta medida es innovadora en tanto esto no ha ocurrido con anterioridad.

La medida es temporal y acotada a un corto periodo, que permitirá a las pequeñas empresas hacerse de un mecanismo alternativo para cumplir obligaciones.

Esta opción que ciertamente trae aire, podrá ser utilizada para cancelar hasta un 20% de las obligaciones de las contribuciones de seguridad social correspondientes al periodo fiscal del mes de Septiembre del corriente año.

Para ello, las Pymes deberán estar inscriptas en el Registro del Ministerio de Producción, en el “Registro de empresas mipymes” de la Secretaria de Emprendedores de la Pequeña y Mediana Empresa.

La afectación producirá efectos desde el momento de la presentación y no podrá generar saldo a favor del contribuyente.

El comienzo del plazo para llevarlo a cabo será el 7 de Octubre y se extenderá durante todo este mes, finalizando el día 31.

|

| Tags: derecho tributario - alivio para pymes - horacio felix cardozo - iva - contribuciones personales |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2018

09 |

Publicado por Horacio Cardozo |

| ¡NO TODO ESTÁ PERDIDO! LOS BENEFICIOS EN MATERIA DE CONTRIBUCIONES PATRONALES |

Con anterioridad, publicamos una nota en la cual no se reflejaba un panorama para nada alentador respecto de las Pequeñas y Medianas Empresas, quienes ahora deberán tributar una alícuota mayor en materia con Contribuciones Patronales

Sin embargo, ¡No todo está perdido!

Detracción de la Base Imponible

Pese a dicho incremento en la alícuota, la reforma también considera ciertos beneficios para las empresas, entre ellos la detracción del monto de $12.000 respecto de la base imponible sobre la cual se calculará la contribución a ingresar

______________________________________________________________________

Es decir, mensualmente, por cada trabajador, se detraerá de su remuneración bruta el monto de $12.000 y, a partir de dicho cálculo, se aplicará la alícuota correspondiente al 19,5 %

______________________________________________________________________

No obstante, el límite mínimo de la base imponible no podrán ser inferiores al importe equivalente a tres (3) veces el valor del Aporte Medio Previsional Obligatorio (AMPO), valor que se calcula dividiendo el promedio mensual de los aportes personales de los trabajadores en relación de dependencia y once puntos de los veintisiete correspondientes a los aportes de los trabajadores autónomos ingresados en cada semestre, excluidos los aportes sobre el sueldo anual complementario por el número total promedio mensual de afiliados que se encuentren aportando

Por otro lado, tal detracción de $ 12.000, tendrá efectos para las contribuciones patronales que se devenguen a partir del primer día del segundo mes inmediato siguiente al de entrada en vigencia de la ley, es decir, del 1/03/2018

Beneficios para los Pequeños Empleadores

Por otro lado, el artículo 169 establece que los empleadores encuadrados en el artículo 18 de la Ley 26.940, es decir:

• Las personas de existencia visible, las sociedades de hecho y las sociedades de responsabilidad limitada que empleen hasta cinco (5) trabajadores, siempre que su facturación anual no supere los importes que establezca la reglamentación

• Esa nómina máxima se elevará a siete (7) trabajadores, cuando el empleador que se encuadre en el párrafo anterior produzca un incremento en el plantel existente a la fecha de su inclusión en el presente régimen. A partir del trabajador número seis (6), inclusive, el empleador deberá ingresar, sólo por dichos empleados, las contribuciones patronales previstas en el régimen general de la seguridad social

Que abonan las contribuciones patronales destinadas a los subsistemas de la seguridad social indicados en los incisos a), b), c), d) y e) del artículo 19 de dicha Ley, es decir:

a) Sistema Integrado Previsional Argentino, leyes 24.241 y 26.425;

b) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, ley 19.032 y sus modificatorias;

c) Fondo Nacional de Empleo, ley 24.013 y sus modificatorias;

d) Régimen Nacional de Asignaciones Familiares, ley 24.714 y sus modificatorias;

e) Registro Nacional de Trabajadores y Empleadores Agrarios, leyes 25.191 y 26.727

Podrán continuar siendo beneficiarios de esas reducciones hasta el 1° de enero de 2022, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio

Beneficios para Medianos y Grandes Empleadores

Por otro lado, los empleadores encuadrados en el artículo 24 de la ley 26.940, es decir:

Los empleadores que tengan hasta ochenta (80) trabajadores, por el término de veinticuatro (24) meses contados a partir del mes de inicio de una nueva relación laboral por tiempo indeterminado

Podrán continuar abonando las contribuciones patronales bajo el régimen de lo previsto en ese artículo, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio y hasta que venza el plazo respectivo de veinticuatro (24) meses

______________________________________________________________________

En ambos casos, los empleadores deberán continuar cumpliendo los requisitos y las obligaciones que les resulten aplicables, y podrán optar por aplicar lo dispuesto en el artículo 4° del decreto 814, en cuyo caso quedarán automáticamente excluidos de lo dispuesto en los párrafos anteriores (el artículo 4 habla de la detracción de los $ 12.000)

______________________________________________________________________

|

| Tags: reforma tributaria - contribuciones patronales - pyme - pymes - empresas - beneficios - decreto 814/01 |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2018

09 |

Publicado por Horacio Cardozo |

| LOS AUMENTOS QUE IMPONE LA REFORMA TRIBUTARIA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS VS BENEFICIOS A LAS GRANDES |

Las reformas introducidas por la nueva Ley 27.430 posee más de una sorpresa en relación a las PYMES que hoy son fuente de trabajo para una sustanciosa parte de la población activa

En tales términos, el tributo conocido como Contribuciones Patronales también se ha visto alcanzado por esta reforma y no es especialmente favorable para las Pequeñas y Medianas Empresas

Por el contrario, antes de dicha reforma la Ley 25.453 que modificaba el Decreto 814/01 había establecido una alícuota reducida del 17% en referencia a tal tributo, mientras que las grandes empresas abonaban una alícuota del 21%

______________________________________________________________________

Con la reforma, se ha eliminado la distinción entre empresas que se dedican al comercio o bien son prestatarias de servicios y, en base a dicho criterio, han acordado una alícuota unificada del 19,5% que alcanza a todos los empleadores del sector privado

______________________________________________________________________

Resulta lógico pensar el gravamen que esto ocasionará a las pequeñas y medianas que venían abonando una alícuota menor, pero el beneficio que genera para las grandes industrias que se verán beneficiadas con una alícuota reducida

|

| Tags: contribuciones patronales - pyme - pymes - decreto 814/01 - reforma tributaria |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2017

28 |

Publicado por Horacio Cardozo |

| Beneficios para Pymes. Capítulo Uno: Beneficios Impositivos |

Desde el 2016 con la ley 27.264 publicada en agosto de 2016 y ahora con la nueva Ley de emprendedores publicada el 29 de marzo de 2017, se demuestra un interés renovado en el universo de emprendedores.

Enumeraremos los aspectos más salientes que en materia impositiva favorecieron a las Pequeñas y Medianas Empresas:

· Exclusión en el Impuesto a la Ganancia Mínima Presunta: no será aplicable a los ejercicios fiscales que se inicien a partir del día 1° de enero de 2017. Los contribuyentes que encuadren dentro de la categoría de Micro, Pequeñas y Medianas Empresas, según lo que establece la ley 25.300.

· Diferimiento en el pago del IVA: Podrán ingresar el saldo resultante de la declaración jurada del impuesto al valor agregado, en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original. Podrán ingresar el Impuesto al Valor Agregado a los 90 días de su liquidación.

· Impuesto sobre los créditos y débitos: el Impuesto que hubiese sido efectivamente ingresado, hasta la finalización del ejercicio anual en curso, podrá ser computado como pago a cuenta del Impuesto a las Ganancias:

o En un 100% para las micro y pequeñas empresas.

o En un 50% por las industrias manufactureras consideradas “medianas -tramo 1-”.

· Exclusión en los regímenes de retención del Impuesto a las Ganancias e IVA vigentes que actualmente se aplican sobre las operaciones que se realizan con tarjetas de débito, crédito o compra. Dicha exclusión se aplicará sobre aquellas micro empresas del sector comercio por las operaciones de venta de bienes muebles que efectúen y que se encuentren alcanzadas por el beneficio de reintegro de IVA. Están exceptuadas de este beneficio las micro empresas que desarrollen actividades de la construcción y minería, y las personas humanas correspondientes al sector servicios por su actividad.

· Impuesto a las Ganancias: Se podrá tomar como pago a cuenta del mismo, el importe que surja de aplicar el 10% sobre el valor de la/s inversión/es productiva/s realizadas

durante el año fiscal o ejercicio anual, según corresponda. Dicho monto no puede superar el importe que se determine mediante la aplicación del 2% sobre el promedio de los ingresos netos obtenidos en concepto de ventas, prestaciones o locaciones de obra o servicios, según se trate. En caso de las industrias manufactureras micro, pequeñas y medianas, el límite porcentual incrementará de un 2% a un 3%. Éste beneficio aplica para las inversiones realizadas entre el 1 de julio de 2016 hasta el 31 de diciembre de 2018.

· IVA: Por los créditos fiscales originados por inversiones productivas, se podrá solicitar su conversión en un bono intransferible utilizable para la cancelación de tributos nacionales, incluidos los aduaneros.

En adelante seguiremos detallando beneficios y hablaremos de la nueva estrella, Las Sociedades por Acciones Simplificada.

|

| Tags: beneficio - pymes - ley 27.264 - iva |

|

|

| Comentarios |

0 |

|

|

|

| |

NOV 2016

25 |

Publicado por Horacio Cardozo |

| REDUCCIÓN DE CONTRIBUCIONES DE LA SEGURIDAD SOCIAL. Un año más. |

A través del decreto 946/2016 se prorrogan nuevamente por el plazo de doce meses, los beneficios dispuestos por la Ley 26.940, que estableció a través de su Titulo II – Capítulo II, un Régimen de Promoción de la Contratación de Trabajo Registrado.

El mencionado decreto justifica la extensión del plazo, en la amplia adhesión por parte de los empleadores a los beneficios establecidos por la mencionada ley, señalando que más del 50% de los puestos que se crearon desde su entrada en vigencia, se registraron utilizando las facilidades que la ley otorga, tales como la reducción, por el término de veinticuatro meses, de las Contribuciones a la Seguridad Social por cada nuevo empleado que se contrate por tiempo indeterminado, dependiendo la dotación de personal registrado.

Así los empleadores con una dotación de personal de hasta quince trabajadores durante los primeros doce meses de la relación laboral no ingresarán las contribuciones a la seguridad social correspondientes al nuevo empleado y por los segundos doce meses, pagarán el 25% de las mismas.

Por su lado los empleadores que posean entre dieciséis y ochenta trabajadores, durante los primeros veinticuatro meses de la relación laboral ingresarán el 50% de las citadas contribuciones.

|

| Tags: ley 26940 - decreto 946/2016 - contribuciones seguridad social - pyme - pymes |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2016

17 |

Publicado por Horacio Cardozo |

| PYMES. Nueva reglamentación. |

La SEyPyME dicto la Resolución 39/2016 que establce que la forma de acreditar el monto de ventas para ser Pymes es a través de la pagina de AFIP, mediante el servicio con Clave Fiscal. Se reitera que a los efectos de la definición de Pyme se deberán computar el promedio de los últimos tres años de ventas y se establece expresamente que los grupos económicos deberán sumar el conjunto de sus ventas a los efectos de la categorización. Se considerá que una empresa esta vinculada a otra, cuando participe en mas del 10% del capital.

|

| Tags: pymes - contribuciones - reducción contribuciones patronales |

|

|

| Comentarios |

0 |

|

|

|

| |

MAY 2016

31 |

Publicado por Horacio Cardozo |

| PYME: ESTABILIDAD FISCAL hasta el 31/12/2018. |

Otra de las características salientes del proyecto de ley que incentiva la actividad y el funcionamiento de las PyMES a través de medidas de fomento a las inversiones, es el otorgamiento de diferentes beneficios fiscales mediante un tratamiento especial en diversos gravámenes, como el Impuesto a las Ganancias, el Impuesto al Valor Agregado y el Impuesto a la Ganancia Mínima Presunta.

De esta forma, se prevé que durante el plazo de vigencia que posee el mentado régimen, las PyMES gozaran de estabilidad fiscal, por todos los tributos que las tengan como sujetos pasivos.

|

| Tags: pyme - pymes - estabilidad fiscal |

|

|

| Comentarios |

0 |

|

|

|

| |

MAY 2016

31 |

Publicado por Horacio Cardozo |

| PYME: Todas las inversiones productivas se postergan hasta el 1/7/2016. |

Tal como es de público conocimiento, hace unos días el Gobierno Nacional ingresó en la Cámara de Diputados un proyecto de ley que busca incentivar la actividad y el funcionamiento de las pequeñas y medianas empresas mediante el otorgamiento de diferentes beneficios fiscales.

El mencionado proyecto resulta por demás innovador, razón por la cual, nos pareció apropiado realizar un comentario en el blog, y detallar los puntos más salientes de la iniciativa.

En líneas generales, el proyecto presentado tiene por objeto facilitar y potenciar el desarrollo de las Micro, Pequeñas y Medianas Empresas promoviendo ciertas medidas de fomento de las inversiones, así como un tratamiento especial en diversos gravámenes. Asimismo, se modifican algunas normas vigentes con la finalidad de potenciar el desarrollo de estas empresas.

Además y como dato relevante, el proyecto establece que el régimen tendrá un plazo de vigencia que iría desde el 1 de julio de 2016 hasta el 31 de diciembre de 2018, ambas fechas inclusive. De esta forma, y tal como se titula el presente artículo, podemos colegir que las PyMES deberían postergar todas sus inversiones productivas hasta el 1 de julio, para de esta forma acogerse al referido régimen y beneficiarse con sus ventajas.

Por último vale la pena recordar lo establecido por la Resolución 11/2016 publicada en el Boletín Oficial el 18/03/2016, cuyo artículo 1º, establece los nuevos valores máximos de las ventas totales que hacen que una empresa pueda ser considerada micro, pequeña o mediana:

|

| Tags: pyme - pymes - proyecto de ley - inversiones |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2016

13 |

Publicado por Horacio Cardozo |

| Blanqueo con CEDINES libera de evasión con facturas apócrifas. |

En el Suplemento Fiscal del 29 de setiembre de 2015 habíamos sostenido que más allá de los reparos éticos que nos generaban las leyes de blanqueo y moratoria que en la práctica benefician de manera extravagante a aquellos que han dejado de pagar los impuestos que les corresponden, tampoco estaba desconectada de la altísima presión fiscal, lo que las hacía casi imprescindibles para las pymes argentinas.

En ese momento comentamos el fallo de la Sala II de la Cámara Contencioso Administrativo Federal en la causa B. SA del 27.8.15, que sostuvo que la ley 26860 (Ley de Blanqueo de dólares mediante la suscripción de CEDINES) era de orden público y que la ley no hace referencia a cuales son los motivos que dieron lugar a la falta de ingreso oportuno de los tributos alcanzados por efectos de la misma.

De manera que al interpretarse sus alcances, no parece irrazonable concluir que su aplicación ha de hacerse extensiva a todas aquellas situaciones fácticas y jurídicas derivadas de la mecánica de cada tributo en cuestión..., habilitando con este argumento al acogimiento por parte del contribuyente a los beneficios del blanqueo en una causa con sentencia firme del Tribunal Fiscal de la Naciónen el cual se había imputado la utilización de facturas apócrifas.

Hoy queremos agregar un nuevo hito en esta saga pues el 28.3.16 la Sala II de la Cámara Federal de San Martín, en la causa 6783, ratificó este criterio, sobreseyendo a la contribuyente en una causa por presunta evasión tributaria.

Consideró la Cámara que la télesis del legislador al tiempo de sancionar la norma en cuestión fue autorizar la exteriorización de capitales líquidos y ociosos que el sector privado mantiene bajo la forma de dólares estadounidenses a través de tres instrumentos financieros creados con el objetivo de promover la inversión en dos áreas cruciales para el fomento del crecimiento y el desarrollo económico del país y por ello se advierte que el Estado ha renunciado circunstancialmente a su potestad penal en virtud de requerimientos graves de interés público, siguiendo el principio de oportunidad.

Aclara la Cámara que la ley expresamente libera de la persecución penal, entre otros, a los infractores perseguidos en los términos de la ley 24.769 y esto resulta ajeno a la actividad jurisdiccional pues responde a la facultad exclusiva del Congreso de la Nación de determinar impuestos, amnistías, deducciones y exenciones tributarias en función de las políticas del Estado.

Resulta esclarecedor este párrafo en donde el Tribunal asume su función de interprete de las leyes que dicta el Congreso y asume que este las dicta en función de razones de oportunidad que están mas allá de la opinión de los jueces.

Consideramos que esta conclusión de la justicia cierra y aleja las lamentables interpretaciones que han efectuado los funcionarios de la AFIP que con un criterio marcadamente restrictivo han tratado de limitar los beneficios que otorgaba la ley 26.860, distinguiendo la liberación de impuestos y amnistía según el método de evasión usado por el contribuyente, distinción esta que de ningún modo reconoce la ley, que expresamente sostiene en el artículo 9 que aquellos que efectúen la exteriorización de los dólares gozarán de los siguientes beneficios: b) quedan liberados de toda acción civil, comercial y penal tributaria.... Administrativa, penal cambiaria... también gozarán del beneficio de quedar eximidos del pago de los impuestos que hubieran omitido declarar...

Merece destacarse que frente a las oposiciones que había efectuado la AFIP con distintos argumentos, el Tribunal sostuvo que el importe exteriorizado conforme la ley 26860 es un monto mayor al reclamado judicialmente, aún cuando dicha exteriorización no guarde vinculación con los impuestos evadidos, pues la ley 26860 en su art. 9 exime de informar a la AFIP la fecha de compra de las tenencias y el origen de los fondos con las que fueran adquiridas.

Como corolario haremos algunas consideraciones sobre este tipo de instrumentos que tiene el Estado y la ética pública, especialmente en momentos como el actual donde está en debate público el dictado o no de una norma similar que permita la regularización de fondos en cabeza de los contribuyentes y el consecuente perdón de los delitos cometidos y la liberación de los impuestos no pagados.

No caben dudas que este tipo de medidas son notoriamente perjudiciales para lograr la tan anhelada conciencia tributaria de los ciudadanos pues otorgan mayores beneficios a los que evadieron que a los que pagaron con esfuerzo en término, pero no podemos negar que las mismas en muchos casos tienen directa relación con políticas de estado que por la altísima presión fiscal tienden a expulsar a los contribuyentes por imposibilidad de pago o porque el pago de los impuestos hacen inviable ciertas actividades económicas.

Tampoco es ajeno a ciertas políticas fiscales estatales que por su magnitud resultan expropiatorias y que incitan a la evasión. No se puede hablar de otra cosa cuando el Estado recauda aproximadamente el 42 por ciento del total del Producto Bruto Interno, dejando un magro 58 por ciento (en números macro) para alimentación, pago de sueldos por parte de los empresarios, materias primas, inversiones y rentabilidad. Hoy el problema de la Argentina además de la inflación, seguridad y trabajo es la altísima presión fiscal que deja escuálidos a los ciudadanos y empresas.

|

| Tags: blanqueo - cedines - evasión - facturas apócrifas - apócrifas - fiscal - presión fiscal - pymes - suplemento fiscal - leyes - sala ii de la cámara contencioso administrativo federal - legislador - sector privado - dolares - estadounidenses - estado - cámara - ley 24.769 - congreso de la nación - impuestos - amnistías - exenciones tributarias - afip - ley 26.860 - articulo 9 - producto bruto |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2016

24 |

Publicado por Horacio Cardozo |

| BENEFICIOS PARA LAS PYMES. REDUCCION DE CONTRIBUCIONES DE SEGURIDAD SOCIAL |

Mediante la Resolución 11/2016 la SEPyME actualizo nuevamente los montos de facturación para que las empresas sean consideradas PyMES. Esto impacta en los beneficios de reducción de contribuciones de la seguridad social. Los montos actuales son $ 540.000.000 para industria y minería, comercio 650.000.000 y servicios $ 180.000.000.- Los importes siguen siendo en base a los promedios de los últimos tres años.

|

| Tags: contribuciones seguridad social - pymes |

|

|

| Comentarios |

0 |

|

|

|

| |

OCT 2014

02 |

Publicado por Horacio Cardozo |

| BENEFICIOS PARA LAS PYMES. REDUCCION DE CONTRIBUCIONES DE SEGURIDAD SOCIAL |

En el día de ayer se publico el Dec. 1714/2014 por el cual se reglamenta la ley 26940 y pasa a ser operativo un beneficio para las emrpresas: la reducción de contribuciones patronales para las empresas incorporen nuevos trabajadores y que tengan hasta 15 trabajadores: los primeros 12 meses no ingresaran contribuciones y los siguientes 12 meses solamente el 25 % de las contribuciones. Para las empresas que incorporen nuevos trabajadores con hasta 80 trabajadores, ingresarán el 50% de las contribuciones. Mucha demora en la reglamentación, pero que las pymes las aprovechen.

|

| Tags: pymes - contribuciones - reducción contribuciones patronales |

|

|

| Comentarios |

0 |

|

|

|

| |

SEP 2013

17 |

Publicado por Horacio Cardozo |

| BENEFICIOS PARA LAS PYMES. REDUCCION DE CONTRIBUCIONES DE SEGURIDAD SOCIAL |

Recientemente la SEPyME actualizó los montos de facturación para que las empresas sean considerdas PyMES. Esto impacta en los beneficios de reducción de contribuciones de la seguridad social. Los montos actuales son $ 183.0000.000 para industria y mineria, comercio 250.000.000 y servicios 63.000.000. Los importes son en base a los promedios de los ultimos tres años.

|

| Tags: beneficios - pymes - contribuciones |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 4216094 |

|