| Tag: monto |

|

| |

FEB 2026

25 |

Publicado por Horacio Cardozo |

| Ajuste por inflación y montos diferidos: la Cámara descarta la actualización |

En un reciente pronunciamiento, la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal resolvió que no corresponde actualizar por inflación las porciones diferidas del ajuste por inflación impositivo previstas en la Ley del Impuesto a las Ganancias.

El caso tuvo su origen en el planteo de una empresa que cuestionó la constitucionalidad del régimen aplicable al período fiscal 2019. Conforme al esquema legal vigente, el resultado del ajuste por inflación debía computarse en seis cuotas iguales: una en el ejercicio correspondiente y las cinco restantes en los períodos siguientes, sin ningún mecanismo de actualización.

La actora sostuvo que, en un contexto de inflación elevada, la imposibilidad de indexar esas cuotas implicaba una pérdida sustancial del valor real del crédito fiscal y, en consecuencia, una afectación a su derecho de propiedad. En esa línea, promovió además una acción de repetición respecto del período 2020, argumentando que había ingresado el impuesto en exceso al no poder actualizar el monto diferido.

La Cámara, sin embargo, rechazó el planteo. El tribunal entendió que la ley no prevé actualización alguna de los importes diferidos y que admitirla por vía judicial implicaría alterar el diseño legislativo establecido por el Congreso. Asimismo, consideró que no se acreditó de manera concluyente que la carga tributaria resultante alcanzara un nivel confiscatorio en los términos exigidos por la jurisprudencia de la Corte Suprema.

En consecuencia, confirmó el rechazo de la demanda y sostuvo que, mientras la normativa no sea modificada, las cuotas diferidas del ajuste por inflación deben computarse a valores históricos.

Fuente: Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal, Sala IV, “FONDOMONTE SOUTH AMERICA S.A. c/ AFIP”, 12/02/2026

|

| Tags: ajuste por inflación - montos diferidos - la cámara descarta la actualización |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

NOV 2023

15 |

Publicado por Horacio Cardozo |

| Fallo logrado por el Estudio revierte criterio histórico sostenido por la cámara de apelaciones |

El Estudio Cardozo logró revertir un criterio histórico de la Cámara de Apelaciones del Trabajo en un expediente donde en primera instancia se determinó la inapelabilidad de la sentencia condenatoria de la demanda en virtud del monto, siendo que merced al recurso interpuesto por este Estudio, la cámara habilito la revisión de la sentencia en segunda instancia.

La Sala VII de la Cámara Nacional de Apelaciones en lo Laboral revocó la resolución dictada por el Juzgado Nacional de Trabajo Nro. 46 que denegaba la apelación de sentencia presentada por la parte demandada condenada en autos.

El fundamento del Juzgado de Primera Instancia para denegar el recurso de apelación interpuesto por la demandada había sido que el capital histórico de condena de $177.705,97 no superaba el monto de apelabilidad establecido en el art. 106 de la L.O que a la fecha equivale a $ 780.000 (300 veces el importe del derecho fijo previsto en el art. 51 de la Ley 23.187).

Por este motivo, el Estudio en representación de la parte condenada, presentó en la Cámara Nacional de Apelaciones en lo laboral recurso de queja por denegación de apelación, fundado, entre otros argumentos, en que la demandada (en virtud de la sentencia dictada en primera instancia) no solo deberá abonar el importe de condena sino sumarle a dicha suma los intereses determinados en la referida sentencia, con un resultado que superaba ampliamente el monto de apelabilidad establecido en el art. 106 de la L.O.

En consecuencia, la Sala resolvió advirtiendo que si bien el criterio histórico de la misma era no tener en cuenta los intereses a la hora de calcular el monto de apelabilidad de cada caso, consideró “.. que la realidad económica actual demuestra que el transcurso del tiempo ha hecho perder significación al monto nominal de condena en virtud de la fuerte desvalorización de la moneda producida en los últimos años..” (sic)

Por ello, la sala resuelve que “…entiendo que corresponde hacer lugar al recurso de hecho, revocar la resolución del 12 de octubre de 2023 en todo lo que fuera materia de recurso y agravio y declarar la apertura de la instancia revisora en este estado del proceso, razón por la cual propicio que se conceda el recurso de apelación interpuesto por la demandada sobre el fondo del asunto a fs. 130/135 y se disponga la pertinente sustanciación ante el juzgado de origen” (sic)

En consecuencia, se ha habilitado la revisación de la sentencia de autos en un caso que en principio hubiese sido una sentencia firme y por lo tanto ya ejecutable constituyendo dicha sentencia un cambio en el histórico criterio sostenido por la Cámara Nacional de Apelaciones del Trabajo.

Fuente: “A, J A C/ SERTEC SERVICIOS Y TECNOLOGIA EN LIMPIEZA S.A. S/ DESPIDO" Tribunal: – Cámara Nacional de Apelaciones en lo Laboral - SALA VII.

|

| Tags: derecho - laboral - recurso - queja - apelación - denegada - monto - apelabilidad |

|

|

| Comentarios |

0 |

|

|

|

| |

MAY 2021

26 |

Publicado por Horacio Cardozo |

| Penal tributario: las sumas evadidas no pueden actualizarse al tipo de cambio vigente a la fecha de la sentencia |

El Tribunal Oral en lo Criminal Federal Nro. 2 de Córdoba, había resuelto condenar a Omar Alberto Trento, como autor penalmente responsable del delito de evasión tributaria simple, e impuso la pena de cuatro años de prisión, accesorias legales y costas, en razón de un análisis objetivo y subjetivo del caso.

El sentenciante analizó el monto total evadido en ambas maniobras y lo convirtió a moneda extranjera -dólar- según el tipo de cambio vigente al momento de los hechos, pasó luego a convertir la suma resultante al tipo de cambio actual e indicó que el perjuicio analizado resultaba, en términos reales, equivalente a la suma de doscientos noventa y ocho millones quinientos mil cuatrocientos sesenta y ocho pesos con setenta y cinco centavos ($298.500.468,75) resultante al tipo de cambio vigente a la fecha de la resolución. Dispuso que de esta manera se evidenciaba la gravedad del evento y el daño ocasionado en términos reales.

Contra dicho pronunciamiento, la defensa del imputado interpuso recurso de casación, recordando que “…el ejercicio excesivo del ius puniendi estatal, como los casos de indulgencias exageradas o desmedidas sin apoyarse en las constancias del juicio, significan una flagrante violación a la máxima de razonabilidad que debe respetar toda sentencia condenatoria y, por tanto, un agravio irreparable a las garantías del debido proceso legal y de la defensa en juicio…”.

La Cámara Federal de Casación Penal hace lugar al recurso, disponiendo que no es posible apartarse de los lineamientos expresamente dispuestos en las normas en cuestión. En ese orden, la evasión tributaria es penalmente relevante de superar la suma de un millón quinientos mil pesos por tributo y período fiscal y, se agrava al exceder los quince millones de pesos por tributo y período fiscal. Se dispone que son éstos los parámetros legales que denotan la magnitud de la maniobra y que deben ser sopesados no sólo a los fines de efectuar el juicio típico, sino también al momento de justipreciar la medida del reproche según la mayor o menor gravedad de la conducta. Es así que tales elementos constituyen una clara manifestación de la política criminal estatuida por el legislador, que no puede ser sustituida por otras.

En ese sentido, en cuanto a la invocación que se hace de la “impresión” que Trento habría causado al sentenciante en la audiencia de visu, se dispone que esos efectos o sensaciones exhibidos en el ánimo del juzgador en ese peculiar momento, no siempre pueden permitir extraer conclusiones fundadas acerca del hecho para considerarlos como pautas de agravación de la pena.

Se ha dicho que la impresión personal no puede convertirse en la puerta de ingreso de prejuicios, intuiciones o conclusiones carentes de todo apoyo psicológico relativas a la actitud asumida por el acusado durante el juicio (cfr. ZIFFER, Patricia, Lineamientos de la determinación de la pena, AdHoc, Bs. As., 1999, p. 175).

Por lo tanto, los procesos en trámite (o no iniciados) y los culminados sin una sentencia condenatoria, no obstante tener similar especialidad, no pueden ser computados como agravantes por incremento de culpabilidad, y menos, ser utilizados en punto a la necesidad de la pena y a su modalidad de ejecución.

Se agrega que, para que la expresión desfavorable impresión en el juicio pueda ingresar en la sentencia a los efectos de mensurar la pena, será imprescindible que haya sido invocada o, cuanto menos, aludida por la acusación en el transcurso de la audiencia de debate y…oída por el acusado para poder darle el derecho de contrapesarla y defenderse. De lo contrario, si sólo fue integrada como factor agravante por propia iniciativa del tribunal se producirá una clara afrenta al principio de contradicción que rige el proceso penal y a la prohibición ne procedat iudex ex officio.

Fuente: “TRENTO, Omar Alberto s/recurso de casación”. Tribunal: CÁMARA FEDERAL DE CASACIÓN PENAL - SALA 4. Fecha: 20/05/2021

|

| Tags: horacio félix cardozo – penal tributario – jurisprudencia – montos evasión – evasión simple – presupuestos objetivos y subjetivos – cámara federal de casación penal |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

| |

MAY 2018

09 |

Publicado por Horacio Cardozo |

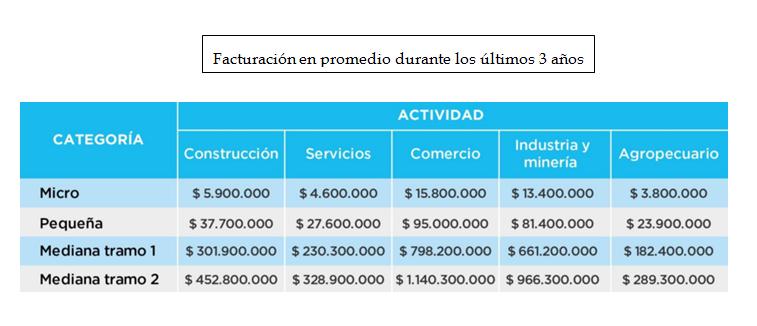

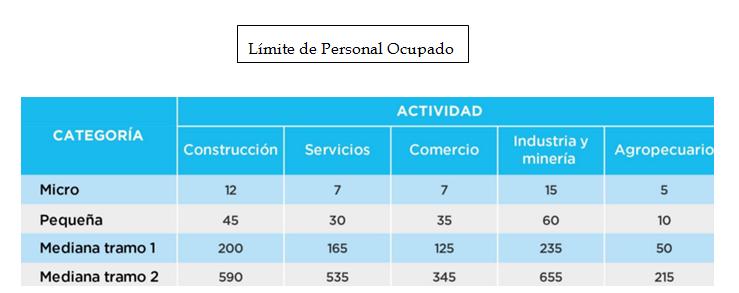

| CONDICIONES PARA SER UNA PYME, NUEVOS MONTOS DE FACTURACIÓN Y ¿EMPLEADOS? |

A través de la Resolución 154/2018, la Secretaría de Emprendedores y PyMEs del Ministerio de Producción publicó la nueva clasificación para determinar qué empresas se encuadran dentro de la categoría PyME

La iniciativa eleva los límites de facturación anual para todos los sectores, e incorpora la variable de personal empleado. Además, se reduce el porcentaje de exportaciones a considerar para la categorización PyME

Por otro lado, para las empresas que realicen actividades de comisión o consignación, se tomará sólo la variable empleo, lo cual les permitirá encuadrarse dentro de la categoría que más se ajuste a su tamaño real

Se entiende por personal ocupado aquel que surja del promedio anual de los últimos 3 ejercicios comerciales o años fiscales, según la información brindada por la empresa mediante el Formulario de Declaración Jurada F. 931

Por otro lado, y con el objetivo de incentivar las ventas al mercado externo de las pequeñas y medianas empresas, se redujo el porcentaje de las exportaciones a considerar para la categorización PyME, de un 50% a un 25%

Por último, no serán consideradas Micro, Pequeñas ni Medianas Empresas, aquéllas que, reuniendo los requisitos, controlen, estén controladas por y/o vinculadas a otras empresas o grupos económicos nacionales o extranjeros que no reúnan tales requisitos

|

| Tags: pyme - nuevos montos - resolución 154/2018 - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 5138735 |

|