| Tag: lavado de dinero |

|

| |

|

| |

JUN 2020

18 |

Publicado por Horacio Cardozo |

| Lavado de dinero. Falta de mérito para el “caballo” Suarez. Insuficiencia de pruebas |

La Sala I de la Cámara Federal revocó el procesamiento del ex titular del Sindicato de Obreros Marítimos Unidos (SOMU) Omar “Caballo” Suárez en una causa por lavado de dinero por falta de mérito para todos los imputados por entender que no hay pruebas suficientes para procesarlos, aunque no es razón para sobreseerlos.

La causa se originó por una denuncia hecha por una ex interventora del sindicato, que alega que el señor Suárez, se había apropiado e intercambiado dinero de sociedades que estaban vinculadas a él y a gente allegada al mismo.

El ex titular del SOMU está acusado de haberse apropiado un porcentaje de Maruba SA, a través de otras empresas, y luego de haber cedido esas acciones a sus dueños originales.

La defensa de Suárez apeló que no hubo tal intercambio, y crítico que se tomó como prueba una fotocopia de un documento desconocido por diferentes imputados, y que no hubo intercambio de dinero con otros gremios como se le acusa. Ante esta defensa, la Cámara Federal decidió en esta instancia revocar los procesamientos ante la falta de pruebas, ya que no resultan suficientes para sostener el caso (de momento).

No es un dato menor aclarar que desde diciembre del año pasado se lo liberó del arresto domiciliario, por la causa de una presunta asociación ilícita que fue la desencadenante del presente lavado de dinero en cuestión, permaneciendo en libertad con una Tobillera GPS y permaneciendo en el radio de 100 km de su lugar de residencia o ausentarse por más de 24 horas.

|

| Tags: coronavirus - horacio felix cardozo - lavado de dinero - caballo suarez - insuficiencia de pruebas |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

MAR 2019

07 |

Publicado por Horacio Cardozo |

| NO HAY LAVADO DE DINERO EN EL INGRESO DE DINERO AL PAÍS |

En una Sentencia favorable del Estudio, el Juez de Primera Instancia recogió el dictamen del Fiscal, en virtud del caul resolvió la inexistencia del Delito de Lavado de Dinero

En tal sentido, el Fiscal había afirmado que una de las características de dicho Ilícito es el intento de conferir carácter legal a fondos allegados por medio de actividades que no lo son

El Estudio, acompañando elementos que acreditan la actividad legal de los fondos por los cuales el denunciado se encontraba siendo investigado, logró demostrar que dichos mondos procedían de actividades plenamente lícitas, relacionadas claramente con la actividad económica y laboral del investigado

Asimismo, se acreditó la existencia de elementos de trabajo que no solo demostraron la actividad del denunciado, sino también la licitud de los fondos cuestionados

La inclinación del Sr. Fiscal, demuestra inequívocamente la presencia del Delito de Lavado de Activos, el cual cobra cada vez más relevancia en nuestro país, pero que existen elementos ciertos con los cuales puede desvirtuarse definitivamente tal acusación

|

| Tags: lavado de dinero - penal - penal tributario - lavado de activos - actividad economica |

|

|

| Comentarios |

0 |

|

|

|

| |

ENE 2019

03 |

Publicado por Horacio Cardozo |

| Giro para el Contribuyente, la Justicia contra la Inhabilitación de la CUIT |

Entendió el Juzgado Federal de Corrientes, que una medida de este tipo implica prácticamente la desaparición de identidad tributaria del contribuyente o responsable, pues le impide desarrollar su labor en el marco de legalidad, no sólo en relación con el organismo fiscal sino también con los demás sujetos que se vincule tanto en el aspecto comercial como específicamente fiscal

Enfatizó el Juzgado, que la RG Nro. 3832/16, lejos de reglar pormenores de la inscripción lo que prevé es la Inhabilitación de la Clave Única de identificación tributaria del contribuyente

Que AFIP no posee tales atribuciones, pues las mismas no pueden surgir implícitamente de las competencias expresas y, admitirla, sería contravenir el principio constitucional que impone que la restricción de derechos se realice por Ley

A su vez, dicha sanción no supera el test de razonabilidad, pues el medio es desmedido en proporcionalidad al fin que contemplaría dicha sanción

Pues como ya ha señalado la Corte Suprema de Justicia de la Nación, no resulta admisible que, a la hora de establecer procedimientos destinados a garantizar la normal y expedita percepción de la renta pública, se recurra a instrumentos que quebrantan el orden constitucional

Asimismo, es destacable que el legislador ya tipificó las conductas de los contribuyentes y responsables, así como las sanciones que el ente recaudador puede aplicar para reprimir el incumplimiento de los deberes formales, en el marco de la Ley 11.683

"Bartech Ingenieria S.A. C/ Administración Federal de Ingresos Públicos S/Amparo Ley 16.986" (Expediente Nro. 8.911/2017)

|

| Tags: inhabilitación cuit - base apoc - apoc - cuit - afip - evasión - lavado de dinero - lavado de activos - evasión tributaria |

|

|

| Comentarios |

0 |

|

|

|

| |

ENE 2019

02 |

Publicado por Horacio Cardozo |

| La Bala de Plata TAMBIEN puede extinguir la Acción Penal en Sede Administrativa |

Mediante la Disposición AFIP 192/2018, se reglamentó el segundo párrafo del nuevo artículo 16 del Régimen Penal Tributario, la llamada Bala de Plata

Manifiesta que en los casos de Inspecciones de AFIP o, incluso, Determinaciones de Oficio de la deuda tributaria o de impugnación de las actas de determinación de deuda de los recursos de la seguridad social en los que, AFIP entienda hubo evasión u otros delitos tributarios, siempre que se verifique la aceptación y cancelación incondicional y total de las obligaciones evadidas y sus accesorios, es decir, se conforme el ajuste y, no surja del “Sistema Registral” la utilización anterior del beneficio, corresponderá notificar al contribuyente y/o responsable el derecho de utilizar dicho beneficio en sede administrativa

Se deberá presentar el Formulario F. 3200, el cual, en el caso de personas jurídicas, deberá ser rubricado por quien ejerza su representación legal al momento del acogimiento al beneficio

|

| Tags: ley penal más benigna - penal tributario - evasión tributaria - lavado de dinero - régimen penal tributario - bala de plata - determinación de oficio - afip |

|

|

| Comentarios |

0 |

|

|

|

| |

OCT 2018

30 |

Publicado por Horacio Cardozo |

| RUTA DEL DINERO K: COMENZÓ EL JUICIO A LÁZARO BAEZ |

El empresario detenido Lázaro Báez, sus cuatro hijos –Martín, Leandro, Luciana y Melina-, el arrepentido Fariña, el abogado Jorge Chueco, el contador Daniel Pérez Gadín, su hijo Sebastián Pérez Gadín, el financista Federico Elaskar, el empresario Juan Carlos Molinari, el presidente de Austral Construcciones -la empresa insignia de Báez-, Julio Mendoza, y Fabián Rossi, el ex marido de la vedette Iliana Calabró, entre otros acusados, comenzaron a ser juzgados por presunto lavado de dinero en la causa que se conoce como "la ruta del dinero k"

El empresario está detenido desde abril de 2016 en la cárcel de Ezeiza

Fariña declaró en esta causa como arrepentido y está bajo el programa de protección de testigos e imputados

Concretamente, la acusación es por haber lavado dinero proveniente de fondos de la obra pública que Báez recibió de los gobiernos de Néstor y Cristina Kirchner

https://www.infobae.com/politica/2018/10/30/ruta-del-dinero-k-empieza-hoy-el-juicio-a-lazaro-baez-por-lavado-de-dinero/

|

| Tags: lavado de dinero - lavado de activos - casación - uif - querellante - penal tributario - detenido - carcel - imputado - derecho tributario - ruta del dinero - k - kirchnerismo - lázaro baez - baez - fariña - elaskar |

|

|

| Comentarios |

0 |

|

|

|

| |

AGO 2018

28 |

Publicado por Horacio Cardozo |

| INDAGATORIA E INHIBICIÓN PARA CRISTÓBAL LÓPEZ Y OSVALDO SANFELICE |

El juez federal Julián Ercolini citó a prestar declaración indagatoria a Cristóbal López y a Osvaldo Sanfelice entre otros en el marco de la causa en la que se investiga el presunto lavado de los fondos que Oil Combustibles no le pagó a la AFIP en concepto de Impuesto a los Combustibles Líquidos. El fiscal Gerardo Pollicita consideró en su dictamen que tres sociedades del Grupo Indalo junto con Alcalis de la Patagonia, otra empresa de López, y Agosto S.A. pusieron en circulación una parte del dinero obtenido de manera ilegítima a través de la defraudación a la AFIP

El juez federal Ercolini además decretó la inhibición general de bienes de los imputados y de las sociedades comerciales involucradas y el bloqueo al acceso de las cajas de seguridad que tengan a su nombre. Ercolini también citó a indagatoria a los hijos de López

https://www.infobae.com/sociedad/policiales/2018/08/24/citaron-a-indagatoria-a-cristobal-lopez-y-osvaldo-sanfelice-en-una-causa-por-lavado-de-dinero/

|

| Tags: penal tributario - ley penal más benigna - declaración jurada - evasión tributaria - lavado de dinero - lavado de activos - derecho tributario - cristóbal lópez - osvaldo sanfelice |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2018

27 |

Publicado por Horacio Cardozo |

| EN PLENO MUNDIAL, MESSI Y SU FUNDACIÓN DENUNCIADOS POR LAVADO DE DINERO |

El delito denunciado sería el presunto lavado de dinero a través de las donaciones que recibe la fundación de la familia y que fueron objeto de investigaciones periodísticas internacionales en los llamados "Panamá Papers"La denuncia quedó radicada en el juzgado a cargo de Ariel Lijo y ahora la misma deberá ser ratificada

En caso de serlo, la presentación irá a la fiscalía en turno con el juzgado de Lijo para que dictamine si se abre una causa penal para investigar algún presunto ilícito o si se la desestima por inexistencia de delito

https://www.clarin.com/politica/horas-partido-denunciaron-lionel-messi-lavado-dinero_0_ByL1HHeGX.html

|

| Tags: lavado de dinero - lavado de activos - casación - uif - querellante - penal tributario - detenido - carcel - imputado - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2018

27 |

Publicado por Horacio Cardozo |

| NI EL EX PRESIDENTE DEL BARCELONA F.C. SE SALVA DEL LAVADO DE DINERO |

La Fiscal española pidió una pena de 11 años de prisión más una multa de 59 millones de Euro, por el presunto delito de lavar dinero de la Confederación Brasileña de Fútbol

Para ello, la Fiscal entendió que al menos desde el año 2006, se formó una estructura estable, reforzada por vínculos de amistad y parentesco, dedicada al lavado de capitales a gran escala

Manifestó que para ello se valió de sus relaciones personales y profesionales, sus conocimientos sobre operativas bancarias, la creación y uso de denominaciones sociales -muchas de ellas, puramente instrumentales, sin infraestructura y radicadas en paraísos fiscales y/o territorios 'offshore'-, sus identidades y hasta sus propias cuentas bancarias

Para con ello, permitir a otros la realización de determinadas operaciones cuya finalidad era la incorporación al tráfico legal de los beneficios obtenidos en actividades penalmente relevantes cometidas en cualquier país del mundo

http://www.espn.com.ar/futbol/espana/nota/_/id/4577672/fiscalia-pide-11-anos-de-carcel-para-rosell-y-multa-por-lavado-de-dinero

|

| Tags: lavado de dinero - lavado de activos - casación - uif - querellante - penal tributario - detenido - carcel - imputado - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2018

12 |

Publicado por Horacio Cardozo |

| CASACIÓN DECIDIÓ QUE LA UNIDAD DE INFORMACIÓN FINANCIERA (UIF) NO PODRÁ SER QUERELLANTE EN CAUSAS PENALES, LAVADO DE ACTIVOS EN LA MIRA |

Así lo manifestó Casación Federal, al decir que se trata de un organismo de vital importancia creado por el legislador con la finalidad de prevenir y combatir delitos complejos con impacto Internacional cometidos a gran escala, para lo cual le atribuyó las funciones con especial mira en la legitimación de activos y la financiación del terrorismo

En esa competencia la ley le concedió amplias facultades para proceder, sin la de querellar, que sólo le fue adjudicada mediante un decreto del Poder Ejecutivo y excepcionalmente para aquellos casos considerados graves y no en forma general

Eso se debe, a que para Casación Federal, para poder ser Querellante en Causa Penal, es condición que el delito haya afectado de manera especial, singular y directamente un bien del acusador particular, es decir, ser la víctima

No obstante, en voto disidente, el Juez Mahiques, manifestó que para ser considerado parte querellante en casos que en principio no se encuentran calificados como lavado de activos, pero pueden ser maniobras precedentes de éste, el pretenso acusador privado, es decir, la U.I.F., deberá realizar un esfuerzo argumentativo mayor, donde enuncie lógica y razonadamente de qué manera, dicho delito actúa como plataforma precedente del lavado de activos

https://www.cij.gov.ar/scp/include/showFile.php?acc=showFAR&tipo=fallo&id=210268179&origen=SGU

|

| Tags: lavado de dinero - lavado de activos - casación - uif - querellante - penal tributario - detenido - carcel - imputado - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2018

02 |

Publicado por Horacio Cardozo |

| LAVADO DE DINERO PROVENIENTE DEL NARCOTRÁFICO |

En el marco de una Causa Penal por narcotráfico entre la República Argentina y España, la Cámara Penal Económica tuvo por acreditado que habría existido un intento de justificar entrega de dinero proveniente del narcotráfico, mediante la suscripción de un contrato de mutuo en la República Argentina

Por consiguiente, la Cámara ratificó que se halla configurado el aspecto objetivo del delito de lavado de activos previsto y reprimido por el art. 278 del C.P. pues habría existido un intento de dar una apariencia lícita a una suma de dinero procedente del tráfico de estupefacientes

Asimismo, la entrega en España y en efectivo de la suma de dinero referida anteriormente no tendría ninguna explicación válida

https://www.cij.gov.ar/scp/include/showFile.php?acc=showFAR&tipo=fallo&id=208333018&origen=SGU

|

| Tags: lavado de dinero - lavado de activos - casacion - detenido - carcel - imputado - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2018

15 |

Publicado por Horacio Cardozo |

| CAMBIO SUSTANCIAL JURISPRUDENCIA: CASACIÓN CON RELACIÓN AL LAVADO DE DINERO -Detención del imputado- |

Casación revocó el fallo de Cámara y decretó la prisión preventiva del imputado

Sus argumentos se basaron en que la Cámara no ponderadó la especial gravedad de los hechos y del delito atribuido, el grado de participación endilgado, la severidad de la pena y que, en caso de recaer condena, esta sería de efectivo cumplimiento

Por último, también manifestó que corresponde valorar también las facilidades económicas de la organización, circunstancia que fortalece la presunción de que Marsilli contaría con los medios para obstaculizar la investigación

Fallo en:

https://www.cij.gov.ar/scp/include/showFile.php?acc=showFAR&tipo=fallo&id=208345919&origen=SGU

|

| Tags: lavado de dinero - lavado de activos - casacion - detenido - carcel - imputado - derecho tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

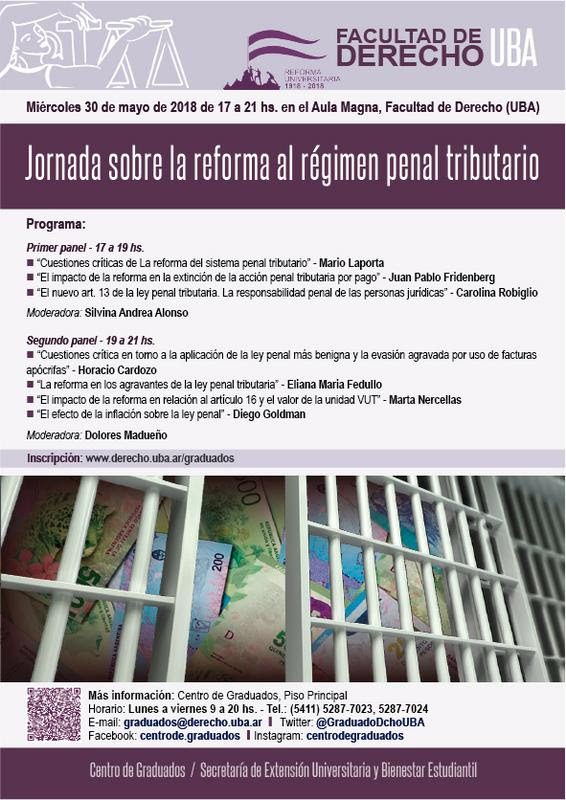

MAY 2018

16 |

Publicado por Horacio Cardozo |

| ÁMBITO FINANCIERO: RESEÑA DE FALLOS - MAYO 18 - NO hay Ley Penal Más Benigna: Cuando hay FACTURAS APÓCRIFAS |

NO HAY LEY PENAL MÁS BENIGNA: CUANDO HAY FACTURAS APÓCRIFAS

Cuando medie el uso de Facturas Apócrifas, corresponde aplicar los viejos montos de punibilidad y, por lo tanto, las posibilidades de sobreseimientos disminuyen

Casación Federal entendió que si bien la nueva norma penal contiene montos de punibilidad más elevados, también contiene el agravante del uso de Facturas Apócrifas

Por lo tanto, los Jueces no pueden tomar los fragmentos de distintas normas que resulten más benévolos para los Imputados e integrarlos en una nueva Ley, como si hizo la Cámara Federal, pues esa es tarea del Legislador

En dicho sentido, la leyaplicable es la 24.769 porque de lo contrario, deaplicarse la ley 26.735 se estaría aplicando retroactivamente unacalificante no prevista al momento de cometer el delitoatribuido, por lo que no resultaría ser la ley más benigna

En definitiva, al aplicarse los viejos montos de punibilidad, Casación entendió que los hechos en cuestión configuraban el Delito de Evasión Agravada, con plazos de pena mayores y, por lo tanto, no afectados hasta dicho momento por la prescripción

Cámara Federal de Casación Penal, Sala III, 23/04/2018, “E., J. R. s/ Recurso de Casación”, Expte. Nro. 32004998/2006

SI SE UTILIZAN COOPERATIVAS, LAS MULTAS SON A LOS USUARIOS

Quienes empleen a asociados de Cooperativas, están obligados a registrarlos o serán plausibles de multa por la falta de registro de los empleados relevados (infracción a la ley 11.683, articulo agregado sin número a continuación del art. 40), pues el art. 40 de la ley 25.877 establece que los socios de las cooperativas de trabajo “serán considerados trabajadores dependientes de las empresas usuaria para la cual presten servicios, a los efectos de la aplicación de la legislación laboral y de la seguridad social”

Así lo entendió la Cámara Federal, en un caso donde el “asociado”de la cooperativa prestaba servicios de carácter personal para unaempresa usuaria, la que fue multada por la falta de registración del mismo, sin importar que tales servicios fueran provistos por la Cooperativa de Trabajo

En efecto, a los ojos de la justicia, los asociados a cooperativasde trabajo son empleados en relación de dependencia, de quien utilice sus servicios para la consecucióndel objetivo principal de su propia actividad

No obstante, en disidencia, el Juez René Herrero manifestó que ante una genuina sociedad cooperativa, en cuyo funcionamiento noha mediado fraude o irregularidad que desnaturalice sus fines, cuando es la cooperativa la que realiza laactividad, en el vínculo del prestador con el tercero, será exclusivamente una cuestión de hecho y prueba demostrar que losasociados cooperativos, son en realidad trabajadores de quienes contratan con la cooperativa,convirtiéndose en socios de un fraude a las leyes laborales y previsionales

Cámara Federal de la Seguridad Social – Sala II- 03/04/2018- “MansillaLeandroP. c/ Ministerio Trabajo Empleo y Seguridad Social S/Impugnación deDeuda”, Expte. Nro. 77400/2014

CASACIÓN APLICÓ EL PRINCIPIO DE LEY PENAL MÁS BENIGNA EN LAS CAUSAS PENALES TRIBUTARIAS

La Cámara de Casación Penal entendió que, pese a estar en trámite la Causa Penal en cuestión, la sanción de la Ley que contiene la reforma al Régimen Penal Tributario es aplicable retroactivamente y, en virtud de ello, decretó el Sobreseimiento

Para así fallar, consideró que si bien la Imputada estaba acusada de evadir el pago correspondiente del Impuesto a las Ganancias por un monto que, antes de la reforma, era considerado dentro de la calificación del Delito de Evasión Simple, con la introducción de los nuevos montos, el total de lo supuestamente evadido no alcanzaría los nuevos umbrales de punibilidad y, por lo tanto, corresponde dictar el Sobreseimiento

En este sentido, Casación Federal consideró que, sin lugar a dudas, la introducción de dichos nuevos montos como condición objetiva de punibilidad, en tanto no existe otro factor que pueda modificar tal criterio –tales como el uso de Facturas Apócrifas- deben ser considerados como Ley Penal más Benigna y, en virtud de ello, tener incidencia en las Causas por el Delito de Evasión actualmente en trámite

Destacamos la importancia de este fallo pues es dictado por el máximo tribunal penal de la Nación y solo podría ser modificado por la Corte Suprema

Cámara Federal de Casación Penal – Sala IV- 19/04/2018- “M., R. T. s/ Recurso de Casación” Expte. Nro. 10684/2014

.JPG)

|

| Tags: derecho tributario - ley penal mas benigna - facturas apócrifas - cooperativas - multas - evasión tributaria - delito tributario - lavado de dinero - lavado de activos |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

ABR 2018

23 |

Publicado por Horacio Cardozo |

| Reseña informativa de fallos- Ámbito Financiero- Abril 18- |

LOS DELITOS POSTERIORES NO INTERRUMPEN LA PRESCRIPCIÓN - OJO CON LA DDJJ, EVASIÓN TRIBUTARIA - LA AFIP DECIDE CUANDO TE EXCLUYE DEL MONOTRIBUTO

LOS DELITOS POSTERIORES NO INTERRUMPEN LA PRESCRIPCIÓN

El Delito de Evasión cometido en períodos posteriores, no interrumpe el plazo de prescripción de Evasiones por períodos anteriores

Esos fueron los términos argüidos por la Sala III de la Cámara de Casación Federal, al confirmar el sobreseimiento de los imputados por el Delito de Evasión de Impuestos a las Ganancias 2007 y 2008, pese a que continúa vigente la acción penal por el período 2009

En consecuencia, no importa que el imputado haya cometido evasiones en años posteriores, la comisión de tales delitos, en tanto no tengan sentencia firme, no interrumpen el plazo de prescripción de los delitos anteriores

Tampoco importa el concurso que pueda existir entre dichos delitos, pues la prescripción corre separadamente para cada uno

No obstante, en voto separado, el Dr. Riggi rechaza que la nueva normativa penal que aumenta los montos para la evasión, pueda ser considerada Ley penal más benigna y, por lo tanto, considera que los delitos, a la luz de los viejos montos, encuadran dentro del Delito de Evasión Agravada y, en virtud de ello, aún no habría transcurrido el plazo para considerar prescripto los delitos y extinguida la acción penal en relación a ellos

OJO CON LA DDJJ, EVASIÓN TRIBUTARIA

La presentación de la Declaración Jurada efectuada en forma incorrecta, no constituye sustento suficiente para la Evasión Tributaria, en tanto no quede demostrado el intento de engañar al Fisco

El legislador ha considerado que se necesita un plus, para que la omisión exponga la voluntad manifiesta de obstaculizar la actividad de determinación del Fisco, ocultar la obligación tributaria en particular y la situación impositiva del actor

En efecto, cuando el contribuyente ha mantenido su contabilidad conforme a derecho, con claridad, ha preservado y entregado al organismo recaudador la documentación respaldatoria pertinente, no se puede considerar que de sus acciones u omisiones haya obrado fraude, destinado a no ingresar total o parcialmente las rentas

En dicho términos, Casación entendió que si el obrar financiero elegido por el contribuyente, resulta una de las modalidades que la ley prescribe para beneficiarse con normas tributarias sin falsear la información entregada al fisco, es decir sin ardid ni engaño, no se constituye el Delito de Evasión Tributaria

Por último, Casación señala como ejemplos de ardid u engaño, la ocultación de la realidad económica del contribuyente, por la realización de ventas no registradas o subfacturación del precio de venta de artículos, el pago por operaciones simuladas, ocultación de ganancias obtenidas por la sociedad comercial, entre otros mecanismos

LA AFIP DECIDE CUANDO TE EXCLUYE DEL MONOTRIBUTO

Para volver a ingresar al Monotributo, luego de ser excluido, sin esperar tres años, lo importante es la fecha en que AFIP considera que se realizó el acto que excluyó al monotributista y no la fecha en que adquiere firmeza la Resolución Administrativa que la determina

La Cámara Federal se pronunció en tales términos, respecto de una Acción de Ámparo donde el contribuyente solicitaba su incorporación al Monotributo luego de haber sido excluido por gastos personales que excedían tal condición

Si bien admitió el trámite del Ámparo, la Cámara Federal consideró que el hecho que determinó la exclusión debe haber operado entre el 01/01/2016 y el 31/12/2016, acorde a la Ley 27.346 y la RG Nro. 3990/17

En estos términos, la Cámara Federal no consideró importante la fecha de las Resoluciones Administrativas o Judiciales, sino la época cierta en que AFIP consideró configurada la caulas de exclusión, algo que en ningún momento fue rebatido por el contribuyente

|

| Tags: penal tributario - ley penal más benigna - declaración jurada - evasión tributaria - lavado de dinero - lavado de activos - derecho tributario - prescripción - monotributo - exclusión monotributo |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2018

23 |

Publicado por Horacio Cardozo |

| NI EL CHICHO SE SALVA DEL LAVADO DE DINERO |

En una Resolución explosiva firmada hoy, el juez Barral citó al ídolo de Boca Mauricio "Chicho "Serna"

El colombiano, deberá responder por la supuesta "venta simulada" de una propiedad suya en el country San Diego al narco Piedrahita Ceballos, actualmente detenido en Colombia a la espera de su extradición a Estados Unidos

Esta propiedad adquirida por Piedrahita fue vendida 15 días más tarde por el doble de precio (cerca de un millón de dólares) a Corvo Dolcet. Tanto para la PROCUNAR como para la Unidad de Información Financiera (UIF) y la PROCELAC (Procuraduría de Criminalidad Económica) se trató de una maniobra de lavado en la que Serna colaboró para que el dinero del narco colombiano terminara en los emprendimientos inmobiliarios del abogado argentino

De hecho fue el propio Corvo Dolcet el que hizo referencia a la "ayuda" que prestó "Chicho" a su proyecto. Durante su primera declaración indagatoria, aunque sin el objetivo de incriminarlo, contó que Piedrahita le propuso hacer a Serna lo que en Colombia se denomina un "cambalache": intercambiar bienes suyos en Colombia por otros que tenía en Argentina el ex Boca

Amplia:

https://www.clarin.com/policiales/chicho-serna-viuda-pablo-escobar-deberan-explicar-nexo-banda-lavo-dinero-narco_0_Bko-BnJjz.html

|

| Tags: lavado de dinero - lavado de activos - chicho serna - boca - colombia - penal tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

ABR 2018

19 |

Publicado por Horacio Cardozo |

| CURSO ORGANIZADO POR LA AMIA: LA NUEVA LEY PENAL TRIBUTARIA |

LA AMIA ORGANIZA: CURSO NUEVA LEY PENAL TRIBUTARIA

La AMIA organiza un nuevo curso donde se tratará en forma minuciosa la nueva Ley Penal Tributaria

Contenidos:

· La aplicación retroactiva de la nueva Ley Penal Tributaria

· Impuestos – Nuevos montos de punibilidad – Análisis de distintos supuestos

· Las incidencias en la labor contable

· Vuelta a la “Bala de Plata”. Pago por única vez

· La situación especial de las facturas apócrifas

· Nuevas interpretaciones de la jurisprudencia – su análisis

· La aceleración de las causas penales tributarias

Expositor: Dr. Horacio F. Cardozo, Especialista en Finanzas y Derecho Tributario, Docente de Grado y Posgrado UBA Facultad de Derecho, Ex Jefe Sección Penal Tributario AFIP

¿CUÁNDO?

5 de junio de 10 a 13 hs.

¿DÓNDE?

Pte. J. E. Uriburu 650 (CABA).

VALOR

$ 1.400 finales.

_________________

Vacantes limitadas

_________________

Más información

capacitaciones@amia-empleos.org.ar

o al (011) 4959 8824

http://www.empleos.amia.org.ar/servicios-para-empresas/capacitacion-a-empresas/analisis-de-la-nueva-reforma-tributaria/

|

| Tags: curso; ley penal tributaria; ley penal más benigna; amia; evasión; lavado de dinero; lavado de activos |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2018

18 |

Publicado por Horacio Cardozo |

| CURSO SOBRE LA NUEVA LEY PENAL TRIBUTARIA |

Se dictará un nuevo curso donde se tratará en forma minuciosa la nueva Ley Penal Tributaria

Contenidos:

· La aplicación retroactiva de la nueva Ley Penal Tributaria

· Impuestos – Nuevos montos de punibilidad – Análisis de distintos supuestos

· Las incidencias en la labor contable

· Vuelta a la “Bala de Plata”. Pago por única vez

· La situación especial de las facturas apócrifas

· Nuevas interpretaciones de la jurisprudencia – su análisis

· La aceleración de las causas penales tributarias

Expositor: Dr. Horacio F. Cardozo, Especialista en Finanzas y Derecho Tributario, Docente de Grado y Posgrado UBA Facultad de Derecho, Ex Jefe Sección Penal Tributario AFIP

¿CUÁNDO?

5 de junio de 10 a 13 hs.

¿DÓNDE?

Pte. J. E. Uriburu 650 (CABA).

VALOR

$ 1.400 finales.

_________________

Vacantes limitadas

_________________

Más información

capacitaciones@amia-empleos.org.ar

o al (011) 4959 8824

http://www.empleos.amia.org.ar/servicios-para-empresas/capacitacion-a-empresas/analisis-de-la-nueva-reforma-tributaria/

|

| Tags: ley penal tributaria; ley penal más benigna; curso; derecho tributario; evasión; lavado de dinero |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

ENE 2018

04 |

Publicado por Horacio Cardozo |

| EL LAVADO DE DINERO SIEMPRE ES NOTICIA. Sindicalista argentino detenido en Punta del Este |

Casi todos los días hay noticias en los medios sobre el delito de lavado de dinero. Esta vez le tocó al secretario general del Sindicato de Obreros y Empleados de Minoridad y Educación (SOEME). Lo detuvieron en Punta del Este y tenía en su poder la cantidad de u$s 500.000, además de armas y diversos autos de alta gama.

Esta figura delictiva tiene por característica especial que una vez que se acredita la posesión de ciertos bienes no declarados, es muy difícil revertir la existencia del delito. Esto es así pues la figura típica según nuestro código penal la comete el que “convirtiere, transfiriere, administrare, vendiere, gravare, disimulare o de cualquier modo pusiere en circulación en el mercado, bienes provenientes de un ilícito penal, …”. El monto tiene que ser superior a los $ 300.000.- y la evasión de impuestos puede ser el delito precedente, con lo cual el marco de este delito se extiende considerablemente, pues si no esta declarado ante la AFIP y supera los montos para ser delito tributario (hoy $ 1.500.000), ese es el delito precedente y no requiere mucho mas pruebas.

En estas condiciones pronosticamos muchas condenas por este delito y con las nuevas facultades que tienen los jueces de decomisar los bienes mientras se esta investigando, podemos afirmar sin equivocarnos que este delito es la mayor arma que existe contra la corrupción.

|

| Tags: lavado de dinero - decomiso - evasión - delito precedente |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2017

29 |

Publicado por Horacio Cardozo |

| LAVADO DE DINERO. Procesamiento. Sobreprecios en mercaderías. |

La justicia en lo Penal Económico procesó sin prisión preventiva a varios empresarios argentinos por lavado de dinero -entre otros delitos- a raíz de las ventas efectuadas a la República Bolivariana de Venezuela con notorios sobreprecios, con el fundamento de que dichos sobreprecios habrían perjudicado a la administración pública Venezolana y Argentina (pues parte de los pagos se habrían efectuado a través de un fideicomiso de cooperación binacional- y a raíz de esta presunta defraudación habrían ingresado al circuito económico legal cuantiosas sumas de dinero con apariencia de licitud.

Sostuvo asimismo que si bien un contrato de suministro no constituye por si misma una actividad ilegal, si se incluyen sobreprecios resulta un monto de contraprestación en exceso que claramente no es el producto de una actividad legal.

Estos bienes, cuyo origen denota ausencia de razonabilidad comercial respaldatoria -permitiendo presumir su fuente ilícita- habrían terminado por integrarse a la economía legal con el propósito de adquirir una apariencia de obtención lícita, como si fueran provenientes solamente de “buenos negocios”. (causa 248/2015, L.E. y otros s/ infracción art. 303).

Se destaca este fallo pues refleja la amplia definición del delito de lavado de dinero.

|

| Tags: lavado de dinero - sobreprecios - justicia en lo penal económico |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

MAR 2017

22 |

Publicado por Horacio Cardozo |

| LAVADO DE DINERO: Aumentan las medidas para erradicar este delito |

La justicia federal de Lomas de Zamora dispuso la realización de diferentes allanamientos en el marco de una investigación por lavado de dinero, en la cual el empresario Carlos Tomeo estaría involucrado.

Las medidas dispuestas por la justicia, tienen una estrecha relación con una mega causa que incluye contrabando de droga, lavado de activos y evasión impositiva, seguida contra el capo narco colombiano Ignacio Álvarez Meyendorff.

Cabe destacar que la noticia comentada, adquiere relevancia desde el momento en que la persecución del delito de lavado de dinero constituye la bisagra por la cual los bienes producidos de manera ilegal intentan formalizarse. Esta pretensión de formalidad que buscan los lavadores es necesaria a la hora de hacer valer esos activos en el circuito legal, por lo que el Estado, a través de la Unidad de Información Financiera (UIF) y de la Administración Federal de Ingresos Públicos (AFIP), debe focalizarse en todos los modos donde ese mecanismo podría presentarse.

No es casual que en la actual coyuntura internacional se busquen erradicar estos delitos, muestra de ello son las políticas fiscales impulsadas por el Estado, a través de la AFIP, suscribiendo intercambios de información tributaria con diferentes países o a través de la actual Ley de Sinceramiento Fiscal.

Desde este lado, auguramos para el futuro cercano, más novedades con respecto a estos temas.

Para más información acerca de la noticia periodística, dejamos el siguiente link:

http://www.clarin.com/policiales/acusan-lavado-narco-900-mil-casa-19-autos-microcine_0_HkqbLSJhg.html

|

| Tags: lavado de dinero - afip - uif - lavado de activos - carlos tomeo - allanamiento |

|

|

| Comentarios |

0 |

|

|

|

| |

SEP 2016

29 |

Publicado por Horacio Cardozo |

| EVASION Y LAVADO DE DINERO: peligros e inconsistencias. |

La interacción de las figuras de evasión y la de lavado de dinero, producto de postularse a los delitos fiscales como antecedentes al lavado de activos, genera múltiples conflictos por situaciones no resueltas o directamente no queridas de nuestra legislación.

Como introducción podemos sostener que el delito de lavado de dinero es aquel proceso mediante el cual los bienes de origen delictivo se integran al sistema económico legal con apariencia de haberse obtenido en forma lícita.

La discusión que hoy se planea es si nos encontramos en presencia de dos delitos distintos, unidos en concurso real -tal como sostiene la postura mayoritaria-, o nos encontramos ante una modalidad de absorción o el juzgamiento de uno de los dos excluye al otro, por el principio de que nadie puede ser juzgado dos veces por el mismo hecho.

En los orígenes de la figura del lavado de activos sólo se podía lavar el dinero proveniente de delitos como el narcotráfico y el terrorismo. La actual posición de nuestra legislación que postula al delito fiscal como antecedente del lavado de activos ha recibido diversas críticas, una de las mas importantes es que la sostiene que no puede configurarse el delito de lavado de dinero cuando el origen de fondos es conocidamente lícito, dado que si la ganancia tiene por causa un hacer positivo lícito, la misma no deviene en ilícita por la sola circunstancia de que no se tribute por ello, ni siquiera porque se oculte con el fin de evitar el pago de un tributo.

Aún aceptando que la evasión puede ser delito antecedente del lavado de activos, resulta menester dejar bien en claro que sólo sería susceptible de ser lavado el dinero que efectivamente se omitió ingresar al fisco. Así, por ejemplo, si un sujeto (responsable inscripto) omite registrar ventas por $ 100.000, conforme el régimen general del Impuesto al Valor Agregado, el mismo omitió ingresar al organismo fiscal la suma de $ 21.000, lo que según la doctrina española configura la denominada cuota evadida. Solo estos $ 21.000 (mas la cuota respectiva del Impuesto a las Ganancias) pueden ser lavados y por ende pasibles de la comisión de un delito.

Ahora bien, hay quienes plantean que el evasor no podría ser catalogado como sujeto susceptible de lavar dinero producto que dicho dinero no implicó un incremento de su patrimonio, sino un indebido no empobrecimiento. Ello, atento a que la cuota evadida formaba ya parte de su patrimonio y, lo que se hizo fue omitir ingresarla al fisco. Asimismo, profundizan su argumento sosteniendo que, incluso en el caso que se admita que la cuota evadida es susceptible de ser lavada, se suscitaría un nuevo conflicto: cómo determinar a qué bien fue avocada la misma para poder tener por configurado el delito en cuestión, o si simplemente todo el patrimonio del sujeto activo quedaría comprometido o contaminado, lo cual carece de toda lógica.

En efecto, existe todo un desarrollo doctrinario tendiente a descartar al delito fiscal como posible antecedente del lavado de activos. Sin embargo, la tendencia, especialmente en la Argentina, está tomando el otro camino al sostener que el lavado de activos constituye un delito diferente, aunque éste sea la consecuencia de un delito anterior. En tal sentido, consideran que no debe confundirse el lavado de la cuota evadida con el de los fondos que dan lugar a la misma. Ello significa, que sin perjuicio que la actividad generadora de la ganancia sea una actividad lícita, al defraudar al fisco omitiendo ingresar el dinero que por ley corresponda, el sujeto incurre en una actividad ilícita, cuyo resultado (cuota evadida) se configura como de origen espurio, susceptible de ser lavada a efectos de reingresar a la economía formal y por ende pasibles de una nueva figura penal.

Lo manifestado permite apreciar cómo la tipificación del lavado de activos ha perdido su sentido original dirigido a perseguir penalmente la legitimación de los bienes procedentes de actividades delictivas del narcotráfico o terrorismo, postulándose como un instrumento de control, susceptible de ser utilizado por el organismo de recaudación fiscal.

PARA VER MAS: http://www.ambito.com/suplementos/novedadesfiscales/ampliar.asp?id=3424

|

| Tags: evasion - lavado de dinero - ambito |

|

|

| Comentarios |

0 |

|

|

|

| |

AGO 2016

02 |

Publicado por Horacio Cardozo |

| CHARLA SOBRE BLANQUEO Y MORATORIA |

El día 3 de agosto de 9 a 12 hs., organizado por TOTS, y con la participación del economista Walter Morales, estaré dictando una charla sobre los beneficios del Blanqueo y Moratoria de la ley 27.260.AVANCE DEL PROGRAMA:

- Blanqueamos parte, todo… o más?

- Cuánto cuesta el blanqueo?

- Los que tienen dinero en los países que no firmaron el acuerdo de transparencia, les conviene blanquear?

- Qué deben hacer los que tienen plata bajo el colchón?

- Alternativas de inversión con el dinero blanqueado?

- Consecuencias en materia tributaria. Eximición de impuestos y sanciones.

- Es una solución para todas las inspecciones?

- Qué conviene más: blanquear o entrar en la moratoria?

- Rentabilidades comparadas para ambos casos.

- Diferencias entre los regímenes de facilidades y el blanqueo.

- Beneficios y Riesgos del acogimiento al blanqueo.

- Cuánto dinero se blanqueara? Será un éxito?

- Qué sucederá con la economía post blanqueo?

|

| Tags: blanqueo - moratoria - lavado de dinero - regímenes de facilidades |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2016

29 |

Publicado por Horacio Cardozo |

| HOY PARECE QUE TODO ES LAVADO DE DINERO. |

Clarin hoy publico la noticia "Por lavado embargan en 300 millones a un empresario vinculado a De Vido".http://www.clarin.com/politica/embargan-millones-empresario-vinculado-Vido_0_1621638031.html Desde hace tiempo venimos advirtiendo que esta figura penal, tan facil de acreditar pues, en la práctica, acreditado el movimiento de fondos o bienes, se invierte la carga de la prueba, se instalaria con fuerza. Nunca nos imaginamos que tanto. Cumple la función mediatica que antes cumplia la figura de la asociación ilícita.

|

| Tags: lavado de dinero - lavado de activos - blanqueo - delito de lavado de dinero |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2016

06 |

Publicado por Horacio Cardozo |

| LAVADO DE DINERO y DELITO PRECEDENTE. Caso Lazaro Baez |

El caso Lázaro Baez nos esta enfrentando a los criterios que usa y usará la justicia para la definición del delito de lavado de dinero. El lavado de dinero es la introducción en el circuito legal del dinero proveniente de otro delito, llamado delito precedente. Sobre esto en la confirmación del procesamiento de Lazaro Baez la cámara ha dicho que el delito precedente tal como esta siendo investigado es la EVASION TRIBUTARIA, pero sostiene que hay que investigar a “otras posibles fuentes de origen ilícito del dinero….. y su proviniencia en la desmedida e irregular asignación de obra pública a Lazaro Baez”. Luego establece: “la modalidad de disimular los montos señalados provenientes de un ilícito penal con la consecuencia posible de que el origen de los bienes originarios o los subrogantes adquieran apariencia de origen lícito. RESULTA UN DELITO AUTONOMO SIN NECESIDAD DE QUE SE HAYA ACREDITADO EN UNA SENTENCIA PREVIA LA EXISTENCIA DEL DELITO SUBYACENTE, resultando suficiente una referencia genérica al origien de los mismos..." Sentencia del 30.6.16.

|

| Tags: lavado de dinero - lavado de activos - delito precedente |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2016

11 |

Publicado por Horacio Cardozo |

| EL LAVADO DE DINERO ES LA FIGURA QUE SE PUEDE APLICAR EN TODAS LAS INVESTIGACIONES |

Volvemos a usar este titulo con la noticia del día de ayer publicada en casi todos los diarios: La Fiscalía de San Pablo acuso a Lula da Silva de lavado y dinero y fraude. Se ve claro que en el país vecino se repite lo que ya hace años hemos pronosticado: la figura del lavado de dinero es una suerte de comodín que se puede usar en cualquier situación. En el caso de Lula no se puede demostrar de donde viene el dinero, pero como no puede demostrar que proviene de un negocio legítimo, se presume delictivo y el producido de ese negocio es un delito independiente. ¡Esto es el lavado de dinero!. Veremos muchos procesos de este tipo en los próximos tiempos acá en Argentina. Puede también aplicarse al producido de la evasión y esto simplificaría de manera significativa la tarea de la AFIP en la persecución de los evasores, a los cuales ya no hace falta demostrar la evasión, sino encontrar el producido de esta. Algo que hasta ahora no habilitaba la denuncia penal tributaria, pues, sostenía la doctrina y jurisprudencia, solo se basaba en presunciones.

|

| Tags: lavado de dinero - denuncia |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2016

05 |

Publicado por Horacio Cardozo |

| EL LAVADO DE DINERO ES LA FIGURA QUE SE PUEDE APLICAR EN TODAS LAS INVESTIGACIONES |

Con este mismo titulo el 4.1.16 en este blog dijimos que esta figura estaba siendo usada como comodín en la justicia para cualquier tipo de figura delictiva. Si bien la figura lo permite, consideramos que se esta abusando de la misma por la sencillez de la prueba, lo que nos permite augurar muchas mas condenas por lavado de dinero que por el delito que la origina. Prueba de esto es el llamado a indagatoria de empresarios por los aportes a la campaña de Cristina Kirchner.

http://www.telam.com.ar/notas/201603/137925-lavado-de-dinero-elecciones-2007.html

El juez federal Ariel Lijo sostuvo que “fue una investigación muy larga y complicada” y preciso que se investigo a las compañías “que no pudieron justificar los fondos que aportaron para la campaña electoral de 2007 y no tenían capacidad para afrontar los pagos”, por ello concluye que el “origen del dinero era ilegal” Acuso además a los recaudadores de la campaña haber recibido estos aportes “con el conocimiento que este dinero provenía de un ilícito” pese a lo cual lo pusieron en circulación.

|

| Tags: lavado de dinero - indagatoria |

|

|

| Comentarios |

0 |

|

|

|

| |

ENE 2016

04 |

Publicado por Horacio Cardozo |

| EL LAVADO DE DINERO ES LA FIGURA QUE SE PUEDE APLICAR EN TODAS LAS INVESTIGACIONES |

Motiva esta reflexión la popularidad que esta alcanzando esta nueva figura jurídica del Código Penal. Parece que todas las investigaciones se pueden reencausar como “lavado de dinero” dándole a la figura trascendencia mas allá de la originalmente prevista. Hace poco se publicó en INFOBAE el comentario “Madaho s: la millonaria red de dinero y propiedades detrás del mayor prostíbulo VIP de Mar del Plata” en donde se da cuenta de una investigación por venta de sexo en un conocido bar de Mar del Plata. Al final toda esta investigación termino como lavado de dinero y no como el delito que se investigaba originariamente: la trata de personas, atento el rechazo de la justicia a esta figura. El lavado de dinero se fundamenta en las las propiedades y adquisiciones de bienes efectuadas por los socios, lo que parece no estaba en la mira original de los investigadores.

http://www.infobae.com/2015/10/11/1761454-madahos-la-millonaria-red-dinero-y-propiedades-detras-del-mayor-prostibulo-vip-mar-del-plata

|

| Tags: lavado de dinero - prostitución |

|

|

| Comentarios |

0 |

|

|

|

| |

MAY 2015

11 |

Publicado por Horacio Cardozo |

| LAVADO DE DINERO. MULTA A UNA INMOBILIARIA Y A SUS INTEGRANTES. |

LJ RAMOS BROKERS INMOBILIARIOS fue multada con $ 70.000 atento la falta de información completa sobre los clientes. Es una de las primeras fuera del sector bancario y es un llamado de atención para todos los obligados a informar, los que deben ser estrictos en la recopilación y registración de la información, para poder sostener que "conocen a sus clientes" y evitar futuras multas.

|

| Tags: lavado de dinero - multas - uif |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 4219576 |

|

.jpg)