| Tag: Reforma tributaria |

|

| |

DIC 2019

17 |

Publicado por Horacio Cardozo |

| PROYECTO DE REFORMA TRIBUTARIA 2019 |

Proyecto de reforma tributaria 2019

TENER EN CUENTA QUE SOLO ES EL PROYECTO. No esta aprobado aún.

1. AMPLIA MORATORIA PARA PYMES

Condonación 100% intereses y sanciones, incluso penales tributarias. Plazo de hasta 10 años para el pago. Por deudas vencidas hasta 30.11.19

Solo para empresas que facturen montos inferiores a:

Construcción: 755.740.000

Servicios: 607.210.000

Comercio: 2.146.810

Industria: 1.739.590.000

Agropecuaria: 547.890.000

2. BIENES PERSONALES

Aumento alícuota: Progresiva hasta 1,25 % (igual a la vigente hasta el año 2015), a partir de $ 18.000.000

Bienes en el exterior: se faculta al P.E. a aumentarla hasta el 2,5%. Con posibilidad de reducción en caso de repatriación.

Tenencia de acciones de sociedades: 0,50%

3. IMPUESTO A LAS GANANCIAS.

Alícuota del 30% para ejercicio iniciados el 1.1.20 para las sociedades.

El ajuste por inflación del ejercicio 2019 y 2020 se posterga en seis cuotas.

4. IMPUESTO PARA UNA ARGENTINA INCLUSIVA Y SOLIDARIA. Impuesto PAIS.

Por 5 años, un impuesto a la compra de billetes y divisas en moneda extranjera y gastos efectuados con tarjeta de credito y debito, cuya alícuota es del 30%.

5.IMPUESTO DEBITOS Y CREDITOS.

Se duplica el impuesto para los retiros en efectivo efectuados en los bancos por sociedades.

6. CONTRIBUCIONES PATRONALES

Solo sector comercio o servicios, alícuota del 20,40% si las ventas son superiores a 48.000.000.

Resto de los empleadores: 18%

Se podrá computar como credito fiscal en iva una parte de las contribuciones patronales abonadas, dependiendo del lugar de trabajo de los empleados. Capital y gran Buenos Aires: nada.

Por cada trabajador se deducirá de la base imponible el importe de $ 7.003,68 en concepto de remuneración bruta.

Adicionalmente los empleadores que tengan una nomina inferior a 25 empleados gozaran de una detraccion de $ 10.000.

|

| Tags: proyecto reforma tributaria - derecho tributario - horacio felix cardozo |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

ENE 2019

02 |

Publicado por Horacio Cardozo |

| Breves Notas sobre la Inconstitucionalidad del Impuesto Inmobiliario Complementario |

Nuestro Derecho Intrafederal prohíbe que los Tributos locales sean análogos a los Impuestos Nacionales o a aquella materia regida por el Convenio Multilateral

Debe entenderse, que tal analogía surge cuando existe coexistencia sustancial de hechos imponibles o base de medición

El Impuesto Inmobiliario Complementario intenta sumarse como una adición al, ya conocido, Impuesto Inmobiliario, pero esto lejos está de ser así

En efecto, mientras el Impuesto Inmobiliario es un Tributo objetivo y real que grava la parcela de tierra, el Complementario es un Tributo de carácter personal, pues incide sobre el patrimonio inmobiliario en la provincia, es decir, toma en cuenta la participación de los obligados en el dominio de dicha propiedad

Esto se debe, principalmente, debido a que el Impuesto Inmobiliario Complementario se abona por cada conjunto de inmuebles atribuibles a un mismo contribuyente y no la determinación catastral de cada uno

A su vez, en el Impuesto Inmobiliario la existencia de sucesivos adquirentes, se resuelve mediante la solidaridad entre ellos, pues la liquidación del impuesto es independiente del sujeto obligado y el monto se mantiene inalterado durante las distintas transferencias que pueda sufrir el inmueble

Esto no ocurre en el Impuesto Inmobiliario Complementario, pues la enajenación de una parcela puede determinar que se pierda la calidad de contribuyente del mismo, circunstancia que impide la solidaridad

Por último, es notorio que en el Impuesto Inmobiliario nunca fue necesario establecer una fecha para el nacimiento de la obligación que sea concordante con el carácter real del Tributo, pero no ocurre en el Complementario, pues la composición del patrimonio puede generar la obligación o, por el contrario, perderla

Fuente: El Impuesto Inmobiliario Complementario en la Provincia de Buenos Aires, Un Tributo Inconstitucional

por Carmona, Jorge A. y Durrieu, Cristian M.

|

| Tags: derecho tributario - impuesto inmobiliario - impuesto inmobiliario complementario - reforma tributaria - inconstitucionalidad - inconstitucionalidad impuesto inmobiliario complementario - impuesto complementario provincia de buenos aires |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

| |

|

| |

|

| |

ABR 2018

26 |

Publicado por Horacio Cardozo |

| Nueva Emisión de FORUM JURÍDICO FISCAL -Edición 26/04/18- 22 HORAS- |

Invitados:

El Dr. CP César Litvin, quien hablará sobre la gravabilidad de las rentas financiera a la luz de las últimas normas reglamentarias que se han dictado acerca de su aplicación y pago

El Dr. CP Marcelo D. Rodríguez , quien explicará y analizará el tratamiento a dispensar en Ganancias a la distribución de dividendos, el pago de la alícuota adicional y sus efectos en la determinación y liquidación del impuesto

El Dr. CP y Abog. Daniel G. Pérez, con relación al tratamiento aplicable a las indemnizaciones pagadas a directivos y ejecutivos en el Impuesto a las Ganancias a propósito de las reformas de la Ley 27.430

|

| Tags: forum jurídico - ganancias - derecho tributario - indemnizaciones - renta financiera - dividendos - reforma tributaria |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

|

| |

MAR 2018

09 |

Publicado por Horacio Cardozo |

| ¡NO TODO ESTÁ PERDIDO! LOS BENEFICIOS EN MATERIA DE CONTRIBUCIONES PATRONALES |

Con anterioridad, publicamos una nota en la cual no se reflejaba un panorama para nada alentador respecto de las Pequeñas y Medianas Empresas, quienes ahora deberán tributar una alícuota mayor en materia con Contribuciones Patronales

Sin embargo, ¡No todo está perdido!

Detracción de la Base Imponible

Pese a dicho incremento en la alícuota, la reforma también considera ciertos beneficios para las empresas, entre ellos la detracción del monto de $12.000 respecto de la base imponible sobre la cual se calculará la contribución a ingresar

______________________________________________________________________

Es decir, mensualmente, por cada trabajador, se detraerá de su remuneración bruta el monto de $12.000 y, a partir de dicho cálculo, se aplicará la alícuota correspondiente al 19,5 %

______________________________________________________________________

No obstante, el límite mínimo de la base imponible no podrán ser inferiores al importe equivalente a tres (3) veces el valor del Aporte Medio Previsional Obligatorio (AMPO), valor que se calcula dividiendo el promedio mensual de los aportes personales de los trabajadores en relación de dependencia y once puntos de los veintisiete correspondientes a los aportes de los trabajadores autónomos ingresados en cada semestre, excluidos los aportes sobre el sueldo anual complementario por el número total promedio mensual de afiliados que se encuentren aportando

Por otro lado, tal detracción de $ 12.000, tendrá efectos para las contribuciones patronales que se devenguen a partir del primer día del segundo mes inmediato siguiente al de entrada en vigencia de la ley, es decir, del 1/03/2018

Beneficios para los Pequeños Empleadores

Por otro lado, el artículo 169 establece que los empleadores encuadrados en el artículo 18 de la Ley 26.940, es decir:

• Las personas de existencia visible, las sociedades de hecho y las sociedades de responsabilidad limitada que empleen hasta cinco (5) trabajadores, siempre que su facturación anual no supere los importes que establezca la reglamentación

• Esa nómina máxima se elevará a siete (7) trabajadores, cuando el empleador que se encuadre en el párrafo anterior produzca un incremento en el plantel existente a la fecha de su inclusión en el presente régimen. A partir del trabajador número seis (6), inclusive, el empleador deberá ingresar, sólo por dichos empleados, las contribuciones patronales previstas en el régimen general de la seguridad social

Que abonan las contribuciones patronales destinadas a los subsistemas de la seguridad social indicados en los incisos a), b), c), d) y e) del artículo 19 de dicha Ley, es decir:

a) Sistema Integrado Previsional Argentino, leyes 24.241 y 26.425;

b) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, ley 19.032 y sus modificatorias;

c) Fondo Nacional de Empleo, ley 24.013 y sus modificatorias;

d) Régimen Nacional de Asignaciones Familiares, ley 24.714 y sus modificatorias;

e) Registro Nacional de Trabajadores y Empleadores Agrarios, leyes 25.191 y 26.727

Podrán continuar siendo beneficiarios de esas reducciones hasta el 1° de enero de 2022, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio

Beneficios para Medianos y Grandes Empleadores

Por otro lado, los empleadores encuadrados en el artículo 24 de la ley 26.940, es decir:

Los empleadores que tengan hasta ochenta (80) trabajadores, por el término de veinticuatro (24) meses contados a partir del mes de inicio de una nueva relación laboral por tiempo indeterminado

Podrán continuar abonando las contribuciones patronales bajo el régimen de lo previsto en ese artículo, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio y hasta que venza el plazo respectivo de veinticuatro (24) meses

______________________________________________________________________

En ambos casos, los empleadores deberán continuar cumpliendo los requisitos y las obligaciones que les resulten aplicables, y podrán optar por aplicar lo dispuesto en el artículo 4° del decreto 814, en cuyo caso quedarán automáticamente excluidos de lo dispuesto en los párrafos anteriores (el artículo 4 habla de la detracción de los $ 12.000)

______________________________________________________________________

|

| Tags: reforma tributaria - contribuciones patronales - pyme - pymes - empresas - beneficios - decreto 814/01 |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2018

09 |

Publicado por Horacio Cardozo |

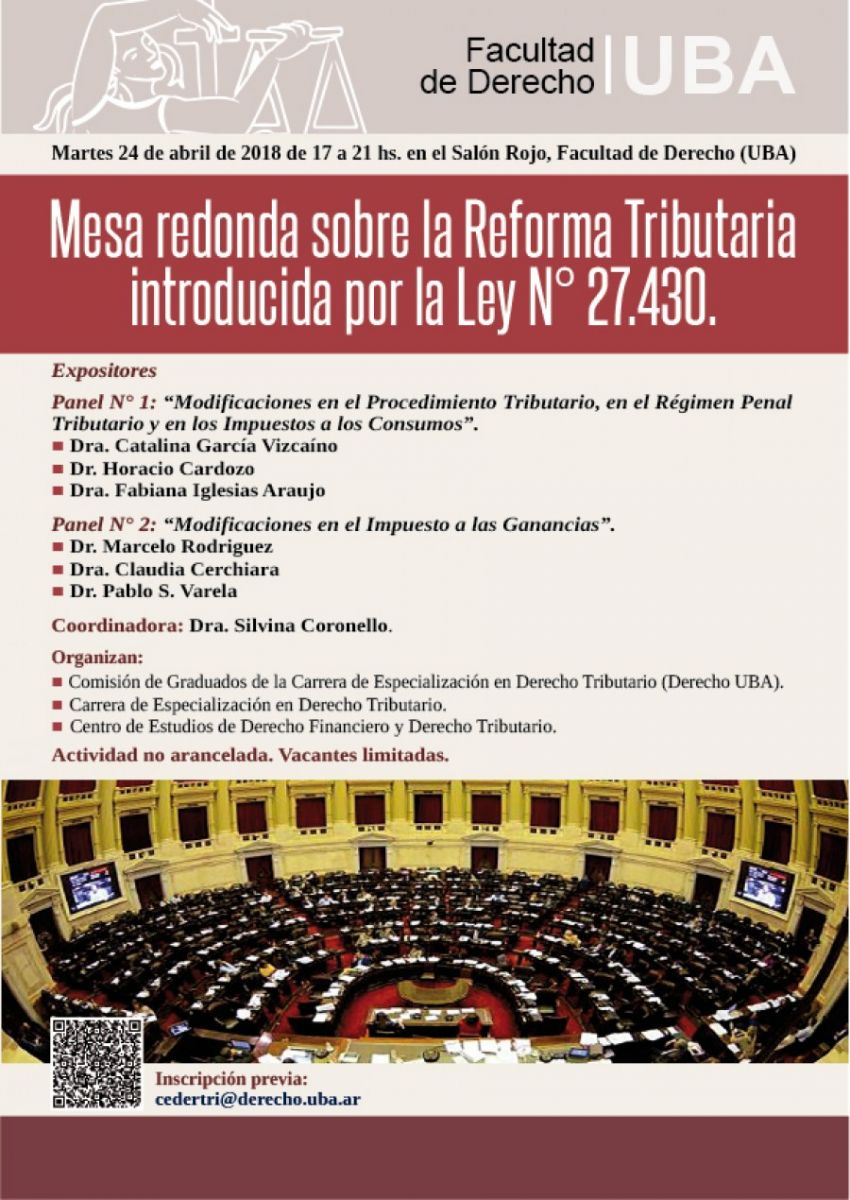

| LOS AUMENTOS QUE IMPONE LA REFORMA TRIBUTARIA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS VS BENEFICIOS A LAS GRANDES |

Las reformas introducidas por la nueva Ley 27.430 posee más de una sorpresa en relación a las PYMES que hoy son fuente de trabajo para una sustanciosa parte de la población activa

En tales términos, el tributo conocido como Contribuciones Patronales también se ha visto alcanzado por esta reforma y no es especialmente favorable para las Pequeñas y Medianas Empresas

Por el contrario, antes de dicha reforma la Ley 25.453 que modificaba el Decreto 814/01 había establecido una alícuota reducida del 17% en referencia a tal tributo, mientras que las grandes empresas abonaban una alícuota del 21%

______________________________________________________________________

Con la reforma, se ha eliminado la distinción entre empresas que se dedican al comercio o bien son prestatarias de servicios y, en base a dicho criterio, han acordado una alícuota unificada del 19,5% que alcanza a todos los empleadores del sector privado

______________________________________________________________________

Resulta lógico pensar el gravamen que esto ocasionará a las pequeñas y medianas que venían abonando una alícuota menor, pero el beneficio que genera para las grandes industrias que se verán beneficiadas con una alícuota reducida

|

| Tags: contribuciones patronales - pyme - pymes - decreto 814/01 - reforma tributaria |

|

|

| Comentarios |

0 |

|

|

|

| |

DIC 2017

30 |

Publicado por Horacio Cardozo |

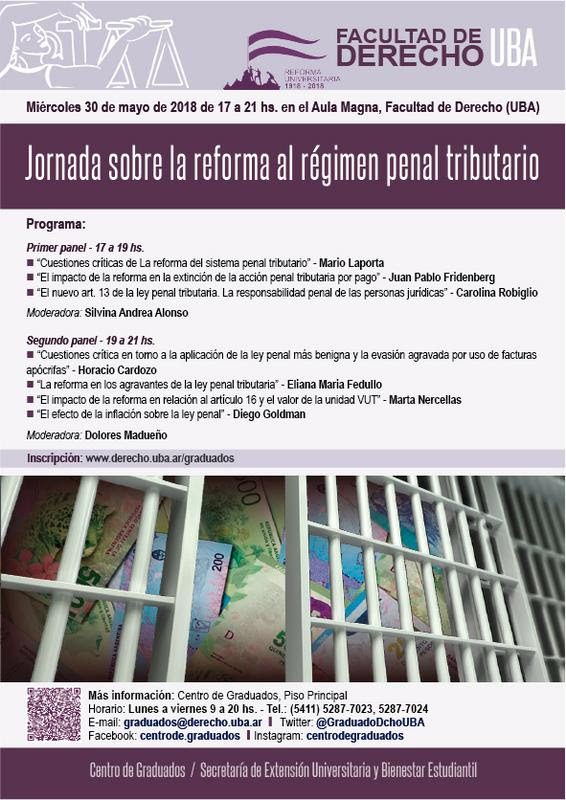

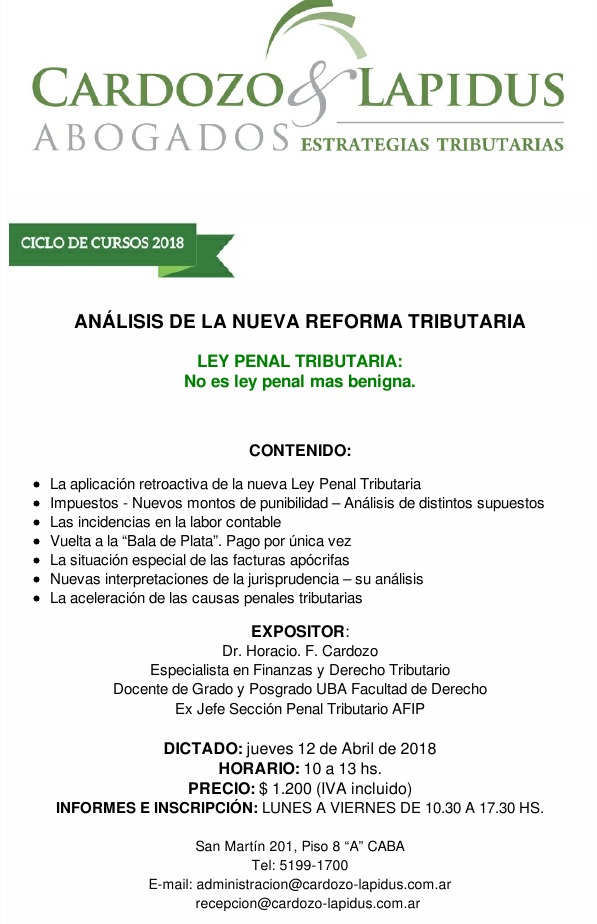

| REFORMA PENAL TRIBUTARIA III. Vuelta a la bala de plata |

· La reforma vuelve al criterio de la vieja ley penal tributaria. El que una vez descubierto y denunciado por evasión, extingue la acción penal, si cancela en forma total (incluye intereses) e incondicional las obligaciones evadidas. El plazo para hacer uso de este beneficio es hasta los 30 dias habiles después de la notificación de la imputación penal.

· Este beneficio se podrá otorgar por única vez por cada persona física o jurídica.

· Desde el punto de vista de la política criminal, esto es un retroceso, pero creo que reconoce el tipo de delito y la percepción que la sociedad tiene sobre este tipo de delitos.

· Este beneficio no se otorga a todos los delitos de la ley penal tributaria. Solamente a los del articulo 1ro. (evasión simple de impuestos), 2do. (evasión agravada de impuestos), 3ro. (aprovechamiento indebido de beneficios fiscales), 5to (evasión previsional simple) y 6to. (evasión previsional agravada). Muy importante tener en cuenta que tanto las retenciones o percepciones de impuestos, como el no deposito de aportes previsionales del trabajador, no permiten gozar de este beneficio.

|

| Tags: reforma tributaria - penal tributario - reforma penal tributaria - evasion previsional - evasion de impuestos - extinción de la acción penal |

|

|

| Comentarios |

0 |

|

|

|

| |

DIC 2017

30 |

Publicado por Horacio Cardozo |

| REFORMAS EN LA LEY PENAL TRIBUTARIA II |

· Se aumenta a $ 100.000 (antes $ 40.000) para que el no deposito de retenciones y percepciones sea delito y se aumenta de 10 dias hábiles a 30 días corridos el plazo.

· La evasión simple previsional (el que engañe al fisco con el objetivo de evadir aportes y contribuciones) aumenta el monto para ser delito a $ 200.000.- por mes(antes $ 80.000). Este delito ha sido denunciado muy pocas veces pues a la AFIP le resulta dificultoso probar la existencia de este delito (básicamente personal en negro).

· La evasión previsional agravada aumenta el monto a $ 1.000.000 mensuales.

· El no deposito de aportes retenidos previsionales retenidos a los empleados aumenta el monto para ser delito a la cantidad de $ 100.000 por mes y el plazo aumenta a 30 dias. Muy interesante este aumento, pues el monto anterior era de $ 20.000 y era el delito previsional mas denunciado, pues la prueba es muy fácil y surge simplemente de comparar declaración jurada presentada y vencimiento. Seguirá siendo el delito que mas denuncias tiene.

|

| Tags: reforma tributaria - penal tributario - reforma penal tributaria - evasion previsional |

|

|

| Comentarios |

0 |

|

|

|

| |

DIC 2017

29 |

Publicado por Horacio Cardozo |

| REFORMAS EN LA LEY PENAL TRIBUTARIA |

Esta ley ha tenido modificaciones de relevancia. Las mas importantes son:

*Se eleva el monto para que exista evasión simple a la suma de $ 1.500.000 por impuesto y por año. Esto es una simple adecuación a la inflación. El proyecto original del P.E. lo elevaba a $ 1.000.000 y el monto aprobado es mas adecuado a la realidad (la ley penal tributaria siempre tuvo para la evasión simple un monto en pesos equivalentes a los 100.000 dolares). Este monto es solamente de capital puro y no se incluyen los intereses. Se aclara que en la evasión de tributos provinciales este monto es por cada provincia, lo que precisa un tema que generó muchas discusiones en la doctrina.

* Se eleva también el monto correspondiente a la evasión agravada, que para ser delito ahora requiere un monto superior a $ 15.000.000.- . Pero, cuidado, que si se utilizan testaferros o se “hubieren utilizado estructuras, negocios, patrimonios de afectación, instrumentos fiduciarios y/o jurisdicciones no cooperantes para ocultar la identidad o dificultar la identificación del verdadero sujeto obligado” en estos casos el monto es de $ 2.000.000.-

* Párrafo aparte merece el tratamiento de las FACTURAS APOCRIFAS, cuya utilización es evasión agravada al superar el monto de $ 1.500.000.- Lo que transforma este método de evasión en una franca estupidez.

|

| Tags: penal tributaria - reforma tributaria - evasión - evasión agravada - facturas apócrifas - testaferros - jurisdicciones no cooperantes |

|

|

| Comentarios |

0 |

|

|

|

| |

DIC 2017

29 |

Publicado por Horacio Cardozo |

| REFORMA TRIBUTARIA. Su promulgación. |

En el día de hoy el presidente Macri firmó el Decreto 1112/2017 por el cual promulgó la Reforma Tributaria tan esperada por todos.

Podemos decir como resumen que hay rebajas de impuestos, en cámara lenta, a aplicar en el tiempo, y hay nuevos impuestos, los que se aplican inmediatamente.

Esto no significa en el corto plazo una disminución de la presión fiscal altísima que sufrimos los argentinos, pero considero que estamos en el buen camino, pues se aligera levemente la carga tributaria en las empresas, que son las que generan trabajo en definitiva, lo cual en un país con los índices de pobreza que tenemos es una buena noticia.

No hay buenas noticias en general para las personas físicas, que van a ver aumentado levemente su presión fiscal.

Es un paso corto, pero –al fin- es un paso en el sentido de dejar de castigar a las empresas y entender que son las únicas que nos pueden sacar del problema de altísimos niveles de pobreza, desocupación y déficit fiscal.

Se reforma la ley de procedimientos, solucionando varios problemas a la AFIP, algunas de dudosa constitucionalidad.

También se reforma la ley penal tributaria, adecuando los montos a la inflación, entre otras cosas.

En próximas entregas iremos comentando los aspectos mas relevantes de la reforma

|

| Tags: reforma tributaria |

|

|

| Comentarios |

0 |

|

|

|

| |

NOV 2017

16 |

Publicado por Horacio Cardozo |

| CONTINUANDO CON EL BLANQUEO: Ya no se podrán tener cuentas en negro en los Estados Unidos |

Mañana 17 de noviembre entra en vigencia el acuerdo bilateral, que contempla el intercambio de información de cuentas y bienes a requerimiento y en forma espontánea con los Estados Unidos, que incluye información que está en poder de bancos, otras instituciones financieras y otros agentes o fiduciarios; sobre la titularidad de compañías (también en el caso de que haya varios "eslabones" de compañías), fideicomisos (respecto de todos los participantes, fiduciantes, fiduciarios y beneficiarios) y fundaciones (datos sobre los fundadores, miembros del comité ejecutivo y beneficiarios), excluyéndose información sobre compañías que cotizan en bolsa.

El pedido de información no necesitará de la intervención judicial y también contempla que ante cualquier dato relevante que alguno de los fiscos pueda encontrar, esto podrá ser informado al otro en forma espontánea.

De esta forma, aquellos contribuyentes que han especulado y no ingresaron al blanqueo van a tener inconvenientes respecto a los fondos o bienes no declarados, y lo mismo sucederá con relación a los que ingresaron en forma parcial a quienes se le decaerán los beneficios que el régimen otorgaba.

|

| Tags: ley 27.260 - blanqueo - sinceramiento fiscal - reforma tributaria - estados unidos - afip - eeuu |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 3390181 |

|