| Tag: mipyme |

|

| |

ABR 2025

03 |

Publicado por Horacio Cardozo |

| Nuevas Reglas para las MiPyMEs: Lo Que Debes Saber para No Perder Beneficios |

El pasado 28 de marzo de 2025, la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento emitió una nueva resolución mediante la cual se actualizaron los parámetros relevantes a los fines de la categorización e inscripción en el Registro de Empresas MiPyMES y obtención del Certificado PYME,

Principales Cambios Introducidos

1- Incorporación de un código QR en el Certificado MiPyME: Esto fortalecerá la seguridad del documento y permitirá acreditar la condición de micro, pequeña o mediana empresa frente a la Administración Pública Nacional o ante terceros.en tiempo real de su validez.

2- Actualización de los valores límite de ventas y activos: Se realizará una revisión anual para garantizar que la categorización de las empresas refleje su verdadero tamaño en función de la evolución de los precios y otras variables económicas.

3- Nuevos procedimientos para la verificación de activos: Se establecen mecanismos específicos para que las personas humanas adheridas al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales puedan acreditar su categoría MiPyME sin necesidad de presentar declaraciones juradas ante la Agencia de Recaudación y Control Aduanero (ARCA).

4-Modificación del Apéndice IV del Anexo I de la Resolución N° 220/19: Se establecen nuevos topes en pesos para la categorización según activos y ventas totales anuales.

5- Entrada en vigencia: La medida rige a partir del 1 de abril de 2025.

Límites de Categorización

Efectos Tributarios de la Resolución

Estos cambios tienen diversas implicancias fiscales para las MiPyMEs, entre ellas:

- Impacto del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales: Aquellas personas humanas que adhieran a este régimen y se inscriban como MiPyME podrán tributar de manera unificada sin necesidad de presentar declaraciones juradas anuales ante ARCA hasta el año 2027.

- Revisión Periódica de la Condición MiPyME: Las empresas deben mantenerse atentas a la actualización anual de los límites de categoría, ya que un incremento en sus ventas o activos podría excluirlas del régimen, con la consiguiente pérdida de beneficios tributarios.

- Fiscalización Electrónica: La implementación del código QR en el Certificado MiPyME facilitará la verificación de datos por parte de organismos de control, lo que podría traducirse en un mayor nivel de fiscalización y control tributario.

En conclusión, la resolución recientemente publicada introduce cambios sustanciales en el régimen de las MiPyMEs, actualizando los criterios de categorización y estableciendo nuevos procedimientos de verificación. Esto no solo impacta en la administración del Certificado MiPyME, sino también en el acceso a beneficios fiscales y en las obligaciones tributarias de los contribuyentes. Las empresas y personas alcanzadas por estas modificaciones deberán adaptarse a los nuevos requerimientos para continuar accediendo a los beneficios que otorga el régimen.

Recordatorios:

-El certificado PyME se descarga desde la plataforma LUFE: legajounico.produccion.gob.ar. En el caso de personas jurídicas, tanto el administrador de relaciones (persona física) como la persona jurídica deben tener adherido el servicio LUFE en la web de ARCA.

-Para consultar TODOS los beneficios que otorga el certificado PyME vigente, ingrese a www.argentina.gob.ar/produccion/registrar-una-pyme/beneficios.

-Resolución: www.boletinoficial.gob.ar/detalleAviso/primera/323302/20250401

|

| Tags: horacio felix cardozo - mipymes - obtención del certificado pyme |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

JUN 2023

28 |

Publicado por Horacio Cardozo |

| Otro Éxito del Estudio: Se revierte fallo que rechazó la suspensión de la acción penal por moratoria aún sin tener todos los requisitos |

En un reciente fallo el juzgado en lo penal económico de la Ciudad de Buenos Aires, a instancias del dictamen fiscal, emitió resolución aceptando la suspensión de la acción penal para el contribuyente que sin tener certificado Mipyme reunía los requisitos exigidos al momento de su acogimiento.

En una causa en la que se investigaban delitos relativos a la Seguridad Social supuestamente por, no haber pagado en término los aportes previsionales correspondientes a los trabajadores, acciones encuadradas dentro del art. 7° del Régimen Penal Tributario vigente. Durante el trámite de instrucción el contribuyente se suscribió a la moratoria creada por la ley 27.653 ingresando los conceptos bajo investigación en los planes de regularización ofrecidos por la normativa.

Luego procedió a acreditar los mismos en el expediente a los fines de acceder al beneficio de suspensión de la acción penal previsto por la referida norma. El planteo fue primeramente rechazado por el fiscal atento que el contribuyente no poseía el certificado para Pequeños y Medianas empresa al momento del acogimiento. Atento ello se planteó que a pesar de no tener el mentado certificado la empresa cumplía con todos los parámetros materiales para ser considerada una PyME.

La ley aplicable exigía solamente la condición de PyME por parte del contribuyente, el certificado fue un requisito agregado por la reglamentación de la norma. Esto tenía como finalidad establecer un régimen diferenciado entre Grandes Contribuyentes Nacionales y, por otro lado, pequeñas y medianas empresas. Por ende, no puede exigirse al contribuyente mayores requerimientos que aquellos que la propia ley manda, mediante la reglamentación de la misma, pues ello conlleva a un exceso legislativo por parte de la administración.

Dicho argumento fue tomado por la fiscalía, quien aplicando el criterio “in bonam partem” entendió que debe prevalecer la realidad del instituto aunque formalmente no se haya configurado oportunamente. El Juzgado en cuestión decidió en parte extinguir las acciones penales, y en parte suspenderlas, debido a que la demandada cumplía con los requisitos y el certificado en cuestión no es más que una mera declaración que no tiene fuerza por sí, y que además ya había pagado completamente los montos adeudados.

Cabe destacar que al momento de la investigación la demandada ya estaba incluida en el plan de facilidades, donde ya había pagado 12 cuotas de 24 y que a los 3 meses de la inscripción en la moratoria solicitó el certificado correspondiente en el Ministerio de Desarrollo Productivo de la Nación, y que los montos adeudados por los aportes a las obras sociales fueron cancelados previo a la sanción de las leyes 27.451 y 27.653.

Fuente: Juzgado Penal Económico Federal N°8, Expediente 1624/2018/2, Caratulado “F.D.L.P.R.y.C.C y otros S/ incidente de la extinción de la acción, fecha 22/06/2023

|

| Tags: horacio félix cardozo - suspensión de acción penal - mipyme - plan de facilidades - ley 27.541 - ley 27.653 - penal económico - penal tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2022

06 |

Publicado por Horacio Cardozo |

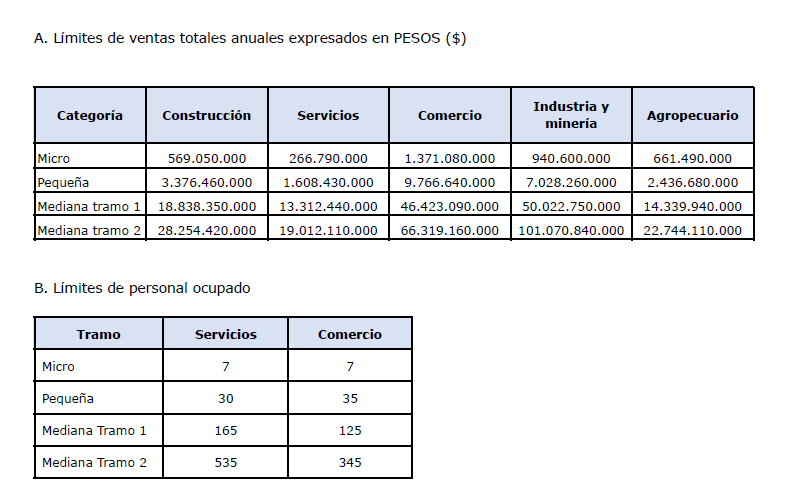

| Micro, pequeñas y medianas empresas: Se actualizan los límites de facturación |

Se actualizan a partir del 31/3/2022, los límites de facturación anual, expresados en pesos, de las micro, pequeñas y medianas empresas, para su categorización.

El pasado viernes 1 de abril se publicó la resolución 23/2022 de la Secretaría de la Pequeña y Mediana Empresa mediante la cual actualizó los topes de facturación que establecen los parámetros por los que las empresas se encuadran dentro de la categoría Pyme.

Los nuevos topes quedan expresados de la siguiente manera;

A. Límites de ventas totales anuales expresados en pesos ($).

B. Límites de personal ocupado

C. Límite de activos expresados en pesos ($)

Cabe recordar que la inclusión dentro de los parámetros y contar con el certificado puede redundar en ciertos beneficios para la pymes permitiéndoles acceder a

- reducciones fiscales;

- líneas de financiamiento con tasa subsidiadas;

- beneficios para contrataciones de nuevos trabajadores;

- asistencia técnica;

- y la inclusión en diversos programas que lleva adelante el Ministerio de Desarrollo Productivo y demás organismos del Estado.

Fuente: Resolución General 23/2022, SePyME, B.O 01/04/2022.

|

| Tags: horacio félix cardozo. sepyme. certificado mipyme. beneficios fiscales. topes. limites. facturación. personal. activos. |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2020

10 |

Publicado por Horacio Cardozo |

| AFIP. Renovación automática de los certificados MiPyME. Relevancia de la medida en miras a la Moratoria Fiscal. |

El organismo mediante la Resolución General 4737, dispuso que, con carácter de excepción, los procesos previstos para la renovación automática de los "Certificados MiPyME" de aquellas empresas cuyos cierres de ejercicios fiscales operaron en los meses de diciembre de 2019 y enero de 2020, se efectuarán en el mes de junio de 2020.

A tal efecto, la información correspondiente a los campos del Formulario 1272 denominado "PYMES/Solicitud de categorización y/o beneficios", será puesta a disposición de las empresas desde el día de su publicación en el Boletín Oficial, para su verificación hasta el día 20 de junio de 2020, inclusive.

Está modificación permite que quienes deban renovar el certificado cuenten con más tiempo y tiene relevancia respecto de la moratoria fiscal, siendo que contar con dicho certificado es uno de los requisitos de ingreso, en el caso de las micro, pequeñas y medianas empresas.

|

| Tags: horacio felix cardozo - moratoria - mipyme - certificado - plazos - coronavirus |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2020

24 |

Publicado por Horacio Cardozo |

| Certificado MiPyME prórroga de vigencia hasta 30/6/2020 |

Certificado MiPyME prórroga de vigencia hasta 30/6/2020

Conforme lo dispuesto por la Resolución 52/20 de la Secretaría de la Pequeña y Mediana Empresa y de los Emprendedores del Ministerio de Desarrollo Productivo, se prorroga la vigencia de los “Certificados MiPyME”, cuyo vencimiento opera el último día del mes de abril de 2020 o el último día del mes de mayo de 2020, hasta el último día del mes de junio de 2020.

El trámite de renovación de dichos Certificados estará habilitado a partir del 1 de junio de 2020, y la reinscripción automática se iniciará para estos cierres el primer día hábil del mes de junio de 2020.

|

| Tags: coronavirus - horacio felix cardozo - certificado mipyme - prorroga |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 4864191 |

|