| Tag: arca |

|

| |

OCT 2025

22 |

Publicado por Horacio Cardozo |

| PRESCRIPCIÓN DE MULTAS: Se podría frenar el uso retroactivo de moratorias por parte de ARCA |

La Procuración General ante la Corte Suprema de Justicia de la Nación emitió un dictamen que marca un límite claro al poder sancionador del fisco. En el caso “Álvarez Hnos. S.A. c/ DGI (TF 35523-I)”, la Procuradora Fiscal Laura Monti sostuvo que la suspensión del curso de la prescripción prevista en el artículo 44 de la Ley 26.476 (moratoria 2008) no puede aplicarse retroactivamente para mantener vigente la facultad de ARCA de imponer sanciones por hechos anteriores a su entrada en vigor.

El conflicto surgió a raíz de una multa aplicada por ARCA por infracciones al IVA correspondientes a los períodos febrero a noviembre de 2005. Tanto el Tribunal Fiscal de la Nación como la Cámara en lo Contencioso Administrativo Federal habían declarado prescripta la acción sancionatoria, decisión que el organismo recaudador apeló mediante recurso extraordinario ante la Corte Suprema.

En su dictamen, la Procuradora Monti fue contundente: la prescripción de las multas tributarias forma parte del derecho penal material, por lo que sólo puede regirse por la ley vigente al momento de la infracción. En consecuencia, una norma posterior —como la Ley 26.476— que extienda o suspenda los plazos no puede aplicarse a hechos anteriores sin violar el principio de legalidad y la prohibición de retroactividad.

El dictamen subraya que la prescripción es una garantía esencial frente al poder punitivo del Estado: evita que los contribuyentes queden sometidos indefinidamente a la amenaza de sanciones y aporta previsibilidad y seguridad jurídica al sistema tributario.

Asimismo, Monti enfatizó que la finalidad recaudatoria o de regularización fiscal —como ocurre con las moratorias o blanqueos— no puede justificar la aplicación de reglas más gravosas a hechos pasados. Hacerlo implicaría alterar en perjuicio del contribuyente las condiciones legales bajo las cuales se cometió la infracción.

Si bien este es el Dictamen de la Procuración y habrá que esperar a que resuelva la Corte Suprema de Justicia de la Nación, para los contribuyentes el pronunciamiento podría ofrecer un mensaje de alivio: las moratorias no pueden ser utilizadas como herramientas para “revivir” sanciones prescriptas. Y para el fisco, impone una advertencia clara sobre los límites de sus facultades en la persecución de infracciones pasadas.

Fuente: Dictamen de la Procuración General ante la CSJN, “Álvarez Hnos. S.A. (TF 35523-I) c/ DGI s/ Recurso Directo de Organismo Externo”, agosto de 2025.

.jpg)

|

| Tags: prescripción de multas - se podría frenar el uso retroactivo de moratorias por parte de arca |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

OCT 2025

01 |

Publicado por Horacio Cardozo |

| Demora excesiva en devoluciones del impuesto PAIS: Le ordenan a ARCA resolver en plazos razonables |

La Cámara en lo Contencioso Administrativo Federal (Sala III) confirmó una sentencia que obliga a ARCA a resolver en un plazo perentorio un reclamo millonario por devolución del impuesto PAIS. El caso, iniciado por Ferrosider S.A., involucra más de $1.261 millones abonados como anticipo de derechos de importación en 2023.

La empresa había solicitado la devolución en julio de 2024 y presentó pronto despacho en diciembre del mismo año, pero para abril de 2025 aún no había recibido respuesta del organismo. Frente a esa inacción, interpuso un amparo por mora, una vía legal que protege a los contribuyentes cuando la administración no resuelve sus reclamos en tiempo y forma.

En primera instancia, el Tribunal Fiscal de la Nación hizo lugar al planteo y ordenó a ARCA expedirse en 30 días. El organismo apeló, sosteniendo que el trámite era complejo, que se habían pedido informes adicionales y que la reciente RG 5720/2025, que regula devoluciones del impuesto PAIS, era aplicable al caso.

La Cámara desestimó esos argumentos. Subrayó que la propia ARCA reconoció la existencia de saldos a favor de los contribuyentes y que el nuevo procedimiento no correspondía a este reclamo en particular. También destacó que habían pasado más de diez meses sin resolución, configurando una mora injustificada.

Con esta decisión, la Justicia ratifica la eficacia del amparo por mora como herramienta frente a la inacción del fisco y envía un mensaje claro: ARCA debe respetar los tiempos procesales y brindar soluciones rápidas.

Para las empresas, el precedente es significativo: ante demoras prolongadas en devoluciones o trámites tributarios, existen vías legales para exigir resolución y recuperar fondos. No se trata de esperar indefinidamente, sino de hacer valer derechos con respaldo judicial.

El fallo en “Ferrosider S.A. c/ DGI s/ Recurso Directo de Organismo Externo” (Expte. 24204/2025) marca un límite a la inercia estatal y consolida la idea de que los contribuyentes no deben cargar con los costos de la burocracia lenta.

Fuente: CNCAF – Sala III, “Ferrosider S.A. (TF 40316993-I) c/ Dirección General Impositiva”, sentencia del 25/09/2025

.jpg)

|

| Tags: horacio félix cardozo - demora excesiva - devoluciones - impuesto pais - le ordenan a arca resolver en plazos razonables |

|

|

| Comentarios |

0 |

|

|

|

| |

SEP 2025

03 |

Publicado por Horacio Cardozo |

| Concursos Preventivos: Presunción de legitimidad de los créditos de Arca |

En un fallo de alto impacto para empresas concursadas, la Corte Suprema de Justicia de la Nación modificó el criterio con el que tradicionalmente se analizaban los créditos fiscales en los procesos de verificación de deudas. A partir de esta decisión, los certificados de deuda emitidos por la ARCA gozan de presunción de legalidad y solo pueden ser cuestionados si el deudor acredita vicios formales, sustanciales o irregularidades manifiestas.

Hasta ahora, la práctica en los tribunales comerciales era exigir que el fisco probara la existencia y causa de su crédito en igualdad de condiciones con cualquier acreedor privado. Con el nuevo criterio, el punto de partida cambia: el crédito fiscal se presume legítimo, y la carga de la prueba se traslada al concursado, quien deberá demostrar con pruebas concretas que el acto administrativo carece de validez.

La Corte aclaró que esta presunción rige incluso cuando la determinación de la deuda se encuentre discutida en sede administrativa o judicial. De este modo, el reconocimiento de los créditos fiscales en los concursos preventivos queda facilitado para la ARCA, y el deudor deberá articular defensas anticipadas y fundadas en elementos objetivos para desvirtuar la legitimidad del crédito.

Este fallo implica un cambio sustancial en la práctica concursal: mientras los acreedores privados deben acreditar su crédito, ARCA parte de una presunción a su favor. En consecuencia, las empresas que enfrenten procesos concursales deberán preparar sus estrategias con mayor solidez, conscientes de que ya no podrán apoyarse en un reparto automático de la carga probatoria.

Fuente: “General Tomás Guido S.A.C.I.F. / Incidente de Revisión de Crédito” – Corte Suprema de Justicia de la Nación – 26/08/2025

.jpg)

|

| Tags: concursos preventivos - presunción de legitimidad - créditos de arca |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2025

16 |

Publicado por Horacio Cardozo |

| Formalismo fiscal en la mira: La Corte confirma que pagar antes de la notificación evita la condena |

En un fallo con impacto en materia de ejecuciones fiscales, el Juzgado Federal de Villa María dio la razón a un contribuyente que acreditó haber pagado su deuda fiscal antes de ser notificado del juicio. La sentencia ordenó a ARCA asumir las costas del proceso, y fue luego confirmada por la Corte Suprema de Justicia, que rechazó el recurso presentado por el organismo recaudador.

El aspecto central del caso fue el momento en que se efectuó el pago: parte del importe adeudado se canceló minutos antes de que el contribuyente recibiera la intimación de pago. Si bien el artículo 92 de la Ley 11.683 establece que no se puede oponer como defensa un pago realizado después del inicio del juicio, el tribunal entendió que aplicar esa norma en forma estricta habría significado un exceso formalista contrario al derecho de defensa.

El juzgado enfatizó que el contribuyente aún no había sido notificado del proceso judicial, por lo que no podía privárselo de demostrar que ya había cumplido con su obligación fiscal. En palabras del fallo, una interpretación rígida del artículo 92 hubiera implicado distorsionar el sentido del proceso de ejecución fiscal y el acceso a la justicia.

La decisión, hoy firme tras la intervención de la Corte Suprema, deja un mensaje claro: el cumplimiento voluntario de la obligación fiscal, aun cuando ocurra poco antes de la notificación, no puede ignorarse ni ser castigado con costas.

Este precedente también subraya la importancia de hacer un seguimiento activo de los juicios iniciados por ARCA, ya que detectar tempranamente el inicio del proceso puede evitar consecuencias económicas innecesarias.

Fuente: “AFIP c/ Grupo Intanlea S.A. s/ Ejecución Fiscal” – Juzgado Federal de Villa María – 10/07/2025

|

| Tags: horacio felix cardozo - afip - arca - formalismo fiscal - notificaciones - evita la condena |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

MAY 2025

28 |

Publicado por Horacio Cardozo |

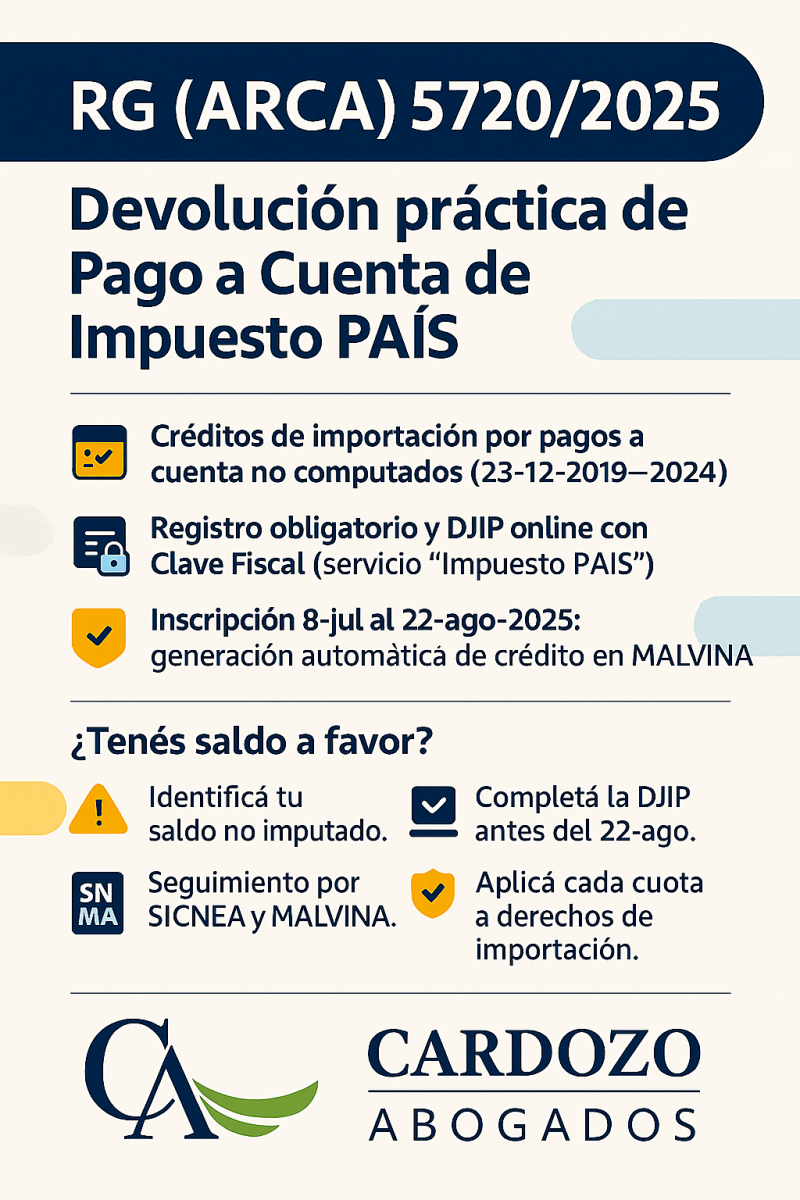

| Devolución del Impuesto País: La justicia ordena a Arca resolver en 30 días |

El Tribunal Fiscal de la Nación emitió un fallo relevante para las empresas que reclaman la devolución del impuesto PAIS: ordenó a ARCA que resuelva un trámite que llevaba más de nueve meses sin respuesta. La medida responde a un amparo por mora presentado por la firma Ferrosider S.A., que había solicitado el reintegro de más de $1.261 millones, abonados como pago anticipado del impuesto en operaciones de importación.

La empresa explicó que no accedió finalmente al mercado oficial de cambios (MULC), razón por la cual entendía que el impuesto no era aplicable. Tras presentar la solicitud de devolución en julio de 2024 y agotar todos los canales administrativos —incluido el pronto despacho—, acudió a la vía judicial ante la falta de respuesta.

En su defensa, ARCA alegó que el trámite estaba “en estudio”, pero no logró acreditar avances concretos ni justificar el tiempo transcurrido. El Tribunal consideró que la demora excedía ampliamente los plazos razonables, recordando que, incluso en ausencia de un plazo específico, la normativa establece un máximo de 60 días para responder solicitudes administrativas.

El fallo obliga al organismo fiscal a emitir una resolución en un plazo de 30 días y sienta un precedente importante: las demoras prolongadas e injustificadas en la devolución del impuesto PAIS no pueden ser toleradas. En particular, destaca que la derogación del tributo no exime al Estado de responder ni impide a las empresas recuperar montos pagados en exceso.

Fuente: “Ferrosider S.A. s/ Recurso de Amparo” – Tribunal Fiscal de la Nación, Sala C, 14/05/2025

|

| Tags: horacio felix cardozo - afip - devolución del impuesto país - arca - resolver en 30 días |

|

|

| Comentarios |

0 |

|

|

|

| |

ABR 2025

16 |

Publicado por Horacio Cardozo |

| ¡Otro éxito del estudio! La Justicia le pone freno a ARCA: no pueden cobrar Ganancias sobre la jubilación |

En un fallo ejemplar, la Justicia Federal le dio la razón al contribuyente, y declaró la inconstitucionalidad del impuesto a las ganancias sobre su jubilación. La sentencia obliga a la AFIP (hoy ARCA) a devolverle las sumas retenidas en los últimos cinco años, con intereses, y a cesar de inmediato con los descuentos.

El caso se inició cuando el contribuyente—de 73 años— promovió una acción declarativa de inconstitucionalidad contra el inciso c) del artículo 79 de la Ley de Impuesto a las Ganancias, que considera a las jubilaciones, pensiones y retiros como una “ganancia” sujeta al impuesto, simplemente por provenir del trabajo personal. Es decir, el Estado trata a la jubilación como si fuera un ingreso más, sin considerar que es el resultado del esfuerzo de toda una vida laboral, y que muchas veces se cobra en condiciones de salud y edad vulnerables.

El mismo denunció que, pese a su condición de jubilado y a los altos gastos médicos que afronta, la AFIP le había retenido más de $200.000 solo entre enero y octubre de 2020, afectando gravemente su economía y vulnerando derechos fundamentales.

La demanda incluyó también una medida cautelar para frenar las retenciones, y planteó que el cobro del impuesto sobre haberes previsionales lesiona garantías constitucionales como la dignidad, la autonomía individual y la protección de las personas en situación de vulnerabilidad.

El Juzgado Federal no solo aceptó el planteo, sino que fue contundente: declaró la inconstitucionalidad del impuesto a las ganancias sobre la jubilación del actor, ordenó cesar las retenciones y dispuso la devolución de todo lo retenido en los cinco años previos a la interposición de la demanda, más intereses. Además, impuso las costas del proceso a ARCA por haber sido vencida.

Este fallo marca un precedente valioso en defensa de los derechos de los jubilados, y refuerza el principio de que no se puede agravar la situación de quienes ya enfrentan condiciones delicadas de salud y edad.

Fuente: “Expte. N.º 2023/6799/1/CA1 – Juzgado Federal de Primera Instancia de Ushuaia” 14/04/2025

|

| Tags: éxito - derecho - tributario - arca - ganancias - jubilación - inconstitucionalidad - impuesto - devolución |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2025

26 |

Publicado por Horacio Cardozo |

| Facturas Apócrifas: El Tribunal Fiscal de la Nación frena los ajustes Arbitrarios de ARCA |

En un fallo que beneficia a las empresas y refuerza la seguridad jurídica, el Tribunal Fiscal de la Nación (TFN) revocó un ajuste impositivo aplicado por la ARCA, permitiendo el cómputo de créditos fiscales que habían sido impugnados.

El conflicto comenzó cuando ARCA, a través de un cruce de datos, detectó que una empresa había utilizado facturas de un proveedor registrado en la base e-Apoc bajo el concepto de "sin capacidad económica". A raíz de esto, impugnó el crédito fiscal derivado de esas operaciones y aplicó un ajuste en el IVA correspondiente a varios períodos fiscales. Sin embargo, tanto el TFN como la Cámara Nacional de Apelaciones determinaron que las operaciones con el proveedor habían sido reales y correctamente documentadas.

Cuando ARCA impugna a un proveedor, cuestiona su capacidad económica para realizar las operaciones facturadas. En este caso, la empresa afectada pudo demostrar que su relación comercial con el proveedor era legítima y que las operaciones se realizaron efectivamente.

El TFN confirmó esta postura y explicó que la empresa presentó pruebas sólidas, como correos electrónicos, registros de pagos bancarios, testimonios de empleados y pericias contables e informáticas. Además, se comprobó que el proveedor estaba inscripto en los impuestos correspondientes y que sus empleados estaban debidamente registrados.

Con este fallo, el TFN aporta mayor claridad al sistema tributario, reconoce la validez del crédito fiscal cuando hay documentación respaldatoria y evita que ARCA realice ajustes sin fundamentos sólidos.

Fuente: "Expediente EX-2021-42445799-APN-SGAI#TFN". 12/12/2024

|

| Tags: derecho - tributario - tfn - facturas apócrifas - arca - impugnación |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2020

28 |

Publicado por Horacio Cardozo |

| ARBA: Se amplía el alcance de planes de facilidades de pago |

La agencia de Recaudación de la Provincia de Buenos Aires amplió el alcance de sus planes generales de pago y, desde el próximo 3 de agosto, permitirá que los contribuyentes bonaerenses puedan regularizar con facilidades deudas de todos los impuestos vencidas hasta el 31 de mayo de este año.

El programa permanente de regularización se extiende a los impuestos Inmobiliario (Básico y complementario), automotores, embarcaciones deportivas Ingresos Brutos y Sellos.

Abarca deudas con el fisco bonaerense vencidas al 31 de mayo de 2020, ya sea en situación prejudicial o judicial, y también comprende a todos los planes de pago que se encuentren caducos a esa fecha.

Las deudas prejudiciales cuentan con opciones de pago en hasta 60 cuotas. En tanto que las que están en instancia judicial tienen un financiamiento que, dependiendo las condiciones, llega a los 24 o 36 meses.

Asimismo, el organismo recaudador anuncia que en estas próximas semanas instrumentará dos nuevos planes: uno para empresas que actúan como agentes de recaudación y otro destinado a contribuyentes con actividad económica de cualquier rubro, que en los últimos meses hayan visto afectados sus ingresos por la crisis sanitaria.

Fuente: www.arba.gov.ar

|

| Tags: horacio felix cardozo - arba - plan permanente de arba - regularización de deudas vencidas al 31 de mayo - ampliacion planes generales de pago - impuesto inmobiliario - impuesto automotor - embarcaciones deportivas - ingresos brutos - sellos - regularizar deudas vencidas |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 4960841 |

|