| Tag: ley penal mas benigna |

|

| |

OCT 2021

29 |

Publicado por Horacio Cardozo |

| Tres Buenas Noticias para los Contribuyentes |

En una semana llena de noticias tributarias queremos informar lo que se viene con estas nuevas medidas.

1. Nueva moratoria ampliada. Se podrán regularizar casi todo tipo de deudas, con el beneficio de una reducción muy importante de intereses y sanciones, incluso penales. Aun hay que esperar que lo apruebe la Cámara de Senadores, pero hay que estar atentos a como saldrá el texto definitivo. Esto implica para el Fisco que en los próximos meses nadie pagará deudas viejas, esperando la aprobación definitiva.

2. La Corte Suprema resolvió que se aplica la ley penal más benigna a la ley penal tributaria. Desde hace muchos años era un tema que la Corte no resolvía y eran infinitas las causas pendientes, generando intranquilidad, pérdida de tiempo y costos a los contribuyentes. Ahora queda claro que las modificaciones de montos de la ley penal tributaria se aplican retroactivamente y benefician a las empresas, especialmente en un país con tan alta inflación como el nuestro.

3. Aumento del mínimo no imponible en bienes personales. El Senado dio media sanción el proyecto que eleva a $6.000.000 el Mínimo No Imponible. También aumento la exención de los inmuebles declarados como vivienda a 30.000.000. Estos montos se actualizarán todos los años. Resta su aprobación en Diputados.

Como consultores tributarios, estamos informando estas novedades con el convencimiento de que las medidas traerán alivio a todos los contribuyentes.

Para su implementación y/o cualquier consulta estaremos brindando nuestro acompañamiento y asesoramiento de siempre.

|

| Tags: horacio félix cardozo – novedades- bienes personales- moratoria –proyecto– consultores tributarios– ley penal tributaria penal tributario ley penal mas benigna. |

|

|

Comentarios Comentarios |

0 |

|

|

|

| |

JUL 2019

30 |

Publicado por Horacio Cardozo |

| Ley Penal más benigna en infracciones de carácter formal. |

Como es de público conocimiento la ley 27.430, también conocida como “Reforma tributaria”, modificó el artículo 40 de la ley de procedimiento tributario, que sanciona las infracciones de carácter formal.

Sin embargo, y como consecuencia de ello, surgió la controversia de cuál es la norma penal más benigna para el administrado, si la nueva norma – que establece la clausura del establecimiento de 2 a 6 días- o la norma anterior – que disponía una multa de entre $ 300 a 30.000 pesos y una clausura de 3 a 10 días con la posibilidad de que el juez pudiera limitarse a solo una de aquellas sanciones-.

Sobre ello se expidió la Cámara Federal de San Martin en el caso “Soledad Laura Claudia s/ infracción del Art. 40 – Ley 11.683”, donde la contribuyente no había entregado ticket por una operación de venta por una suma mayor a diez pesos. En este caso el juez de grado eximio de la multa al contribuyente y le impuso la sanción de 2 días de clausura.

Sin embargo los Camaristas concluyeron en modificar la resolución cuestionada, dejando sin efecto la clausura dispuesta y aplicando la sanción pecuniaria de 1500 pesos -definida en su momento por el organismo recaudador-, ya que “La antigua redacción del Art. 40 de la ley 11.683 resulta más benigna, toda vez que la misma habilita la posibilidad de eximir el cierre del comercio por una determinada cantidad y mantener la multa, sanción ultima que objetivamente aparecería como menor que la clausura y, en consecuencia resulta de aplicación ultractiva”.

CAMARA FEDERAL DE SAN MARTIN – SALA II – SEC. PENAL N° 2- “Imputado: Soledad, Laura Claudia s/ INF 40 – Ley 11.683” 30.830/2018-17/05/2019

|

| Tags: ley penal mas benigna - eximición - clausura - infracción formal |

|

|

| Comentarios |

0 |

|

|

|

| |

DIC 2018

06 |

Publicado por Horacio Cardozo |

| Reseña Informativa de Fallos: Ámbito Financiero -Noviembre 18- |

PENAL TRIBUTARIO

Facturas apócrifas. Ley penal más benigna.

Reforma. Ley 27430

La ley 27.430 al elevar los montos de la condición objetiva de punibilidad de la evasión simple de $400.000 a $1.500.000, conduce a la desincriminación de los hechos denunciados y torna operativa la aplicación al caso de lo establecido por el art. 2 del Código Penal como así también lo dispuesto por el artículo 9 de la Convención Americana de Derechos Humanos y 15 del Pacto Internacional de derechos civiles y políticos.

De esta forma se expresó la Cámara Federal de Posadas, quien por unanimidad entendió que por su mayor benignidad, cabe aplicar la ley 27.430, por cuanto importa la despenalización de aquellas conductas que no superan los nuevos montos establecidos por aquella.

En la presente causa se investigó la posible comisión del delito de evasión simple del Impuesto a las Ganancias y del Impuesto al Valor Agregado, al haber utilizado presuntamente facturas apócrifas de supuestos proveedores que carecen de capacidad económica y otros que negaron realizar operaciones comerciales con la denunciada.

Teniendo en cuenta los delitos investigados, los magistrados resolvieron confirmar el sobreseimiento de los denunciados, con relación al delito de evasión simple, por aplicación -como se expuso-del principio de retroactividad de la ley penal más benigna. Igualmente la causa continua por el delito de falsificación de certificaciones notariales, supuesto que excede el modus operandi relativo a un ardid o engaño que requiere el tipo penal de la evasión y merece un análisis independiente de la figura penal prevista en la ley 27.430.

Cámara Federal de Posadas - 31/08/2018 - "FSF SRL; GRC; SRA; BPA; ROC s/ Infracción Ley 24.769".

|

| Tags: ambito financiero - fallos - penal tributario - facturas apocrifas - ley penal mas benigna |

|

|

| Comentarios |

0 |

|

|

|

| |

OCT 2018

01 |

Publicado por Horacio Cardozo |

| Reseña Informativa de Fallos: Ámbito Financiero -Septiembre 18- |

LA LEY PENAL TRIBUTARIA NO ES LEY PENAL MÁS BENIGNA

Así lo entendió la Sala III, el pasado 10 de Septiembre de 2018, cuando manifestó que las modificaciones a los montos dinerarios en los artículos correspondientes en la ley penal tributaria no son más que actualizaciones, que no comporta una ley penal más benigna.

Recordó que el espíritu de la reformas es, lejos de desincriminar la conducta considerada punible, elevar el referido umbral económico de punibilidad con el claro motivo de actualizar el monto respectivo, acompañando el proceso inflacionario, la realidad económica y el ajuste a tales baremos dictados por el gobierno nacional

Asumió que dicha actualización tiende a mantener un trato igualitario entre aquellos que llevaron a cabo maniobras de valor económico en un contexto en el cual la moneda en la que se encontraba expresado ese valor, se depreció

Asimismo, marcó una clara diferencia al manifestar que, a diferencia de la ley 24.769 y sus posteriores modificaciones, la actual ley que regula el régimen penal tributaruo ha puesto expresamente de manifiesto que la elevación de los umbrales cuantitativos a superar no se relaciona con un menor reproche penal de los delitos

No obstante, ello, la Cámara abrió una llave, pues entendió que el examen acerca de si la acción penal continúa activa o no, debe evaluarse a la luz de lo estipulado en las leyes 23.771 y 24.769, más no en lo dispuesto en la ley 26.735

En definitiva, los criterios de las distintas Salas aún parecerían no adoptar una conducta unánime en relación al nuevo Régimen Penal Tributario que introdujo la Ley 27430

Cámara Federal de Casación Penal, Sala III, 10/09/2018, "L.R.,C.F. s/recurso de casación" Expte. Nro. CPE 1371/12

|

| Tags: ambito financiero - fallos - ley penal tributaria - ley penal mas benigna - regimen penal tributario |

|

|

| Comentarios |

0 |

|

|

|

| |

JUL 2018

17 |

Publicado por Horacio Cardozo |

| Reseña Informativa de Fallos: Ámbito Financiero -Julio 18- ADUANERO |

ADUANERO

Aplicación favorable del principio de ley penal más benigna. Delitos aduaneros.

La Sala B de la Cámara Penal Económico dispuso aplicar el principio de retroactividad de la ley penal más benigna (art. 2 del Código Penal), en virtud de que la redacción establecida por el artículo 250 de la Ley 27.430 (Reforma Tributaria), en comparación con lo normado por el artículo 947 del Código Aduanero, resulta ser una norma más beneficiosa para la situación procesal del imputado. Para así decidir, los magistrados analizaron el citado artículo 250 de la Ley 27.430, mediante el cual -como se expuso- se sustituyó el artículo 947 del Código Aduanero, elevando a $500.000 la condición objetiva de punibilidad en aquellos supuestos de contrabando previstos en los artículos 863 y subsiguientes del mencionado plexo normativo.

En efecto, la Cámara entendió en forma unánime que atento la naturaleza que revisten tanto el principio de legalidad como sus excepciones cuando acarrean consecuencias más benignas para el imputado, corresponde que, aún de oficio, el juez "a quo" examine los efectos que en el caso concreto implicaría la eventual aplicación de los artículos 947 y 949 del Código Aduanero con la redacción introducida por la Ley 27.430.

De esta forma, y teniendo en cuenta que el valor de la mercadería hallada en el domicilio del imputado ascendió a la suma de $250.000 y que la mentada Ley 27.430 estableció en $500.000 el monto que diferencia el delito de contrabando con la infracción aduanera, los jueces revocaron la resolución de procesamiento apelada.

Cámara Nacional en lo Penal Económico, Sala B, 23/02/2018, "P.M. s/ Infracción ley 22.415"

.jpg)

|

| Tags: ambito financiero - fallos - aduana - contribuciones patronales - tributario - seguridad social - camara federal - ley penal mas benigna |

|

|

| Comentarios |

0 |

|

|

|

| |

JUN 2018

22 |

Publicado por Horacio Cardozo |

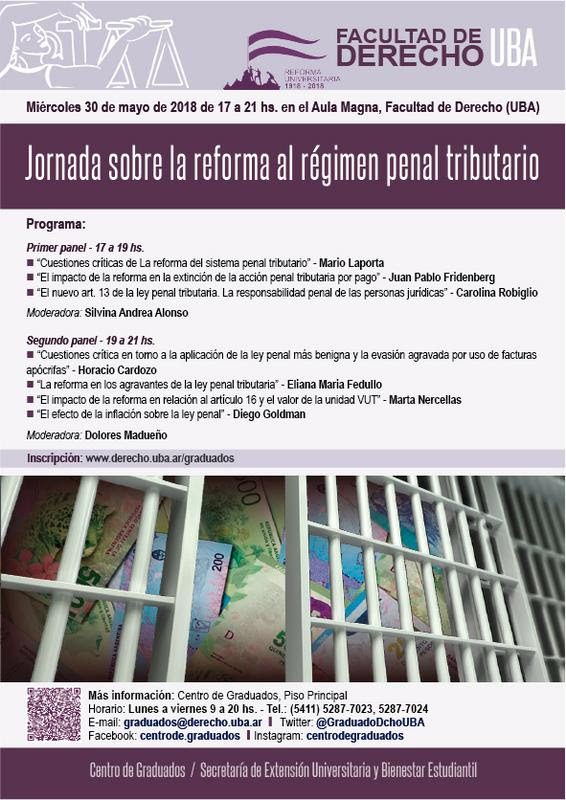

| Publicación en la Revista |

Publicación en la Revista "Derecho al Día" de la Facultad de Derecho (UBA), sobre la participación del Dr. Cardozo en la Jornada sobre Reforma Tributaria

El Dr. Horacio Cardozo participó del panel dedicado a las Cuestiones críticas en torno a la alpicación de la Ley penal más benigna y la evasión agravada por el uso de facturas apócrifas.

.jpg)

|

| Tags: ley penal mas benigna - ley penal tributaria - derecho tributario - derecho al dia |

|

|

| Comentarios |

0 |

|

|

|

| |

MAY 2018

16 |

Publicado por Horacio Cardozo |

| ÁMBITO FINANCIERO: RESEÑA DE FALLOS - MAYO 18 - NO hay Ley Penal Más Benigna: Cuando hay FACTURAS APÓCRIFAS |

NO HAY LEY PENAL MÁS BENIGNA: CUANDO HAY FACTURAS APÓCRIFAS

Cuando medie el uso de Facturas Apócrifas, corresponde aplicar los viejos montos de punibilidad y, por lo tanto, las posibilidades de sobreseimientos disminuyen

Casación Federal entendió que si bien la nueva norma penal contiene montos de punibilidad más elevados, también contiene el agravante del uso de Facturas Apócrifas

Por lo tanto, los Jueces no pueden tomar los fragmentos de distintas normas que resulten más benévolos para los Imputados e integrarlos en una nueva Ley, como si hizo la Cámara Federal, pues esa es tarea del Legislador

En dicho sentido, la leyaplicable es la 24.769 porque de lo contrario, deaplicarse la ley 26.735 se estaría aplicando retroactivamente unacalificante no prevista al momento de cometer el delitoatribuido, por lo que no resultaría ser la ley más benigna

En definitiva, al aplicarse los viejos montos de punibilidad, Casación entendió que los hechos en cuestión configuraban el Delito de Evasión Agravada, con plazos de pena mayores y, por lo tanto, no afectados hasta dicho momento por la prescripción

Cámara Federal de Casación Penal, Sala III, 23/04/2018, “E., J. R. s/ Recurso de Casación”, Expte. Nro. 32004998/2006

SI SE UTILIZAN COOPERATIVAS, LAS MULTAS SON A LOS USUARIOS

Quienes empleen a asociados de Cooperativas, están obligados a registrarlos o serán plausibles de multa por la falta de registro de los empleados relevados (infracción a la ley 11.683, articulo agregado sin número a continuación del art. 40), pues el art. 40 de la ley 25.877 establece que los socios de las cooperativas de trabajo “serán considerados trabajadores dependientes de las empresas usuaria para la cual presten servicios, a los efectos de la aplicación de la legislación laboral y de la seguridad social”

Así lo entendió la Cámara Federal, en un caso donde el “asociado”de la cooperativa prestaba servicios de carácter personal para unaempresa usuaria, la que fue multada por la falta de registración del mismo, sin importar que tales servicios fueran provistos por la Cooperativa de Trabajo

En efecto, a los ojos de la justicia, los asociados a cooperativasde trabajo son empleados en relación de dependencia, de quien utilice sus servicios para la consecucióndel objetivo principal de su propia actividad

No obstante, en disidencia, el Juez René Herrero manifestó que ante una genuina sociedad cooperativa, en cuyo funcionamiento noha mediado fraude o irregularidad que desnaturalice sus fines, cuando es la cooperativa la que realiza laactividad, en el vínculo del prestador con el tercero, será exclusivamente una cuestión de hecho y prueba demostrar que losasociados cooperativos, son en realidad trabajadores de quienes contratan con la cooperativa,convirtiéndose en socios de un fraude a las leyes laborales y previsionales

Cámara Federal de la Seguridad Social – Sala II- 03/04/2018- “MansillaLeandroP. c/ Ministerio Trabajo Empleo y Seguridad Social S/Impugnación deDeuda”, Expte. Nro. 77400/2014

CASACIÓN APLICÓ EL PRINCIPIO DE LEY PENAL MÁS BENIGNA EN LAS CAUSAS PENALES TRIBUTARIAS

La Cámara de Casación Penal entendió que, pese a estar en trámite la Causa Penal en cuestión, la sanción de la Ley que contiene la reforma al Régimen Penal Tributario es aplicable retroactivamente y, en virtud de ello, decretó el Sobreseimiento

Para así fallar, consideró que si bien la Imputada estaba acusada de evadir el pago correspondiente del Impuesto a las Ganancias por un monto que, antes de la reforma, era considerado dentro de la calificación del Delito de Evasión Simple, con la introducción de los nuevos montos, el total de lo supuestamente evadido no alcanzaría los nuevos umbrales de punibilidad y, por lo tanto, corresponde dictar el Sobreseimiento

En este sentido, Casación Federal consideró que, sin lugar a dudas, la introducción de dichos nuevos montos como condición objetiva de punibilidad, en tanto no existe otro factor que pueda modificar tal criterio –tales como el uso de Facturas Apócrifas- deben ser considerados como Ley Penal más Benigna y, en virtud de ello, tener incidencia en las Causas por el Delito de Evasión actualmente en trámite

Destacamos la importancia de este fallo pues es dictado por el máximo tribunal penal de la Nación y solo podría ser modificado por la Corte Suprema

Cámara Federal de Casación Penal – Sala IV- 19/04/2018- “M., R. T. s/ Recurso de Casación” Expte. Nro. 10684/2014

.JPG)

|

| Tags: derecho tributario - ley penal mas benigna - facturas apócrifas - cooperativas - multas - evasión tributaria - delito tributario - lavado de dinero - lavado de activos |

|

|

| Comentarios |

0 |

|

|

|

| |

|

| |

MAR 2018

02 |

Publicado por Horacio Cardozo |

| Polémica en torno a la reforma de la Ley Penal Tributaria: La aplicación de la ley penal más benigna. |

La reforma tributaria que fuera promulgada el 28/12/2017 trajo consigo numerosas modificaciones entre las cuales se destacan aquellas efectuadas en torno a la ley penal tributaria.

Entre las novedades más salientes podemos mencionar el incremento de los umbrales mínimos de punibilidad, lo que implica que fácticamente –por aplicación del principio de la ley penal más benigna- que aquellas conductas que resultan en obligaciones evadidas entre los montos establecidos antes de la reforma y los actuales, quedan fuera del alcance de la ley 24.769.

Sin perjuicio de ello, es importante mencionar que frente a las modificaciones introducidas por la ley 26.735 –anterior reforma de la ley penal tributaria-, a través de la cual también se modificaron los umbrales mínimos de punibilidad, se generaron distintas polémicas y discusiones en torno a la aplicación del principio de la ley penal más benigna.

Tal es así que en ese momento, la Resolución 5/2012 emitida por el Dr. Righi, quien ocupaba el cargo máximo en la Procuración General de la Nación, instruía a los fiscales con competencia en materia penal tributaria a oponerse sistemáticamente a la aplicación retroactiva de la ley 26.735, lo cual fue dejado sin efecto a través de la Resolución 1467/2014 dispuesta por el mismo órgano y replicada por la jurisprudencia en forma mayoritaria.

El antecedente comentado nos sirve de base para relatar lo sucedido con la presente reforma de la ley penal tributaria a través de la ley 27.430, pues el 21 de febrero del corriente, el Procurador General de la Nación, Dr. Eduardo Casal, instruyó a los fiscales –tal como sucedió respecto a la ley 26.735-, a través de la Resolución 18/18, para que se opongan a la aplicación del principio de la ley penal más benigna, denegando la posibilidad de aplicar en forma retroactiva los montos establecidos por la actual norma.

Ante este escenario, no caben dudas que la Procuración General de la Nación al reflotar esta postura, no hace más que seguir instalando la polémica, desconociendo las garantías constitucionales que rigen en materia penal.

El argumento principal utilizado por la Resolución 18/18 para adoptar nuevamente el criterio anterior, se basa fundamentalmente en sostener que las modificaciones a los umbrales mínimos de punibilidad obedece a una actualización con el objeto de compensar la depreciación sufrida por la moneda nacional durante el periodo de vigencia de las normas sustituidas o modificadas, sin ser la expresión de un cambio en la valoración social de las conductas tipificadas.

Entendemos que el criterio adoptado por el jefe de los fiscales no resulta acertado, considerando no solo las experiencias pasadas, sino también los numerosos antecedentes jurisprudenciales, como así también la opinión de la doctrina al respecto. Es indudable que este tipo de situaciones no hacen más que generar inseguridad jurídica en detrimento de la población entera.

Esperamos que nuevamente la Procuración revierta su postura tal como lo hizo en el pasado a través de la mencionada Resolución 1467/2014, sin olvidar que la última palabra la tienen los jueces. Sólo el futuro podrá responder estos interrogantes.

|

| Tags: ley penal tributaria - ley penal tributaria mas benigna - ley penal mas benigna |

|

|

| Comentarios |

0 |

|

|

|

| |

MAR 2018

02 |

Publicado por Horacio Cardozo |

| NO HAY MAS LEY PENAL MAS BENIGNA. Grave interpretación del Procurador General de la Nación. |

La reforma de la ley penal tributaria (ley 27.430, B.O. 29.12.17) que aumento los montos (evasión simple a 1.500.000) para que se considere delito una evasión, no se aplicará retroactivamente según la interpretación que hizo el Procurador General de la Nación y que resulta obligatoria para todos los fiscales federales. Por lo tanto deberán oponerse a la aplicación de la ley penal mas benigna e idéntico tratamiento aplicará AFIP.

Es decir que hoy, la AFIP estará obligada a promover denuncia penal en donde haya ajustes superiores a $ 400.000 por diferencias anteriores al 29.12.17.

Terribles consecuencias tendrá esta decisión, que ya ha sido intentada en el pasado (resolución 5/2012 de la misma Procuración) que fue rechazada por casi todos los tribunales de justicia del país, e incluso la Corte Suprema en la causa Palero.

Increible dispendio de actividad administrativa que no tiene en cuenta la clara decisión de los legisladores de beneficiar a todos los contribuyentes con el aumento de los minimos.

|

| Tags: ley penal tributaria - ley penal mas benigna - ley penal tributaria mas benigna |

|

|

| Comentarios |

0 |

|

|

|

| |

AGO 2017

07 |

Publicado por Horacio Cardozo |

| APLICACIÓN DE LEY PENAL MÁS BENIGNA. PAGO ESPONTÁNEO. APROPIACIÓN INDEBIDA DE RECURSOS DE LA SEGURIDAD SOCIAL |

La Cámara Federal de Córdoba revocó por unanimidad un fallo de primera instancia, haciendo aplicación del principio de Ley Penal Más Benigna, en este caso, el art. 16 de la Ley Penal Tributaria 24.769 por un pago espontáneo, resolviendo sobreseer a los imputados.

La defensa apeló ante una resolución que determinaba su procesamiento por una deuda que ya había sido regularizada a través de un pago espontáneo, previamente a que fuesen fiscalizados, consecuentemente solicitaron la aplicación del art. 16 de la ley 24.769. En su vieja redacción, este artículo no preveía la exención de la responsabilidad penal del delito de apropiación indebida de recursos de la seguridad social, así es que el fallo versó sobre la determinación de la ley aplicable.

Según el pronunciamiento de la Cámara, la conducta tipificada debe considerarse como supuesto susceptible de extinción de responsabilidad penal, aplicando las disposiciones de raigambre constitucional que versan sobre la retroactividad de la ley penal más benigna y cita el fallo “Cristalux”.

Así es que el pronunciamiento se vale de los términos del art. 16 de la Ley 24.769, en su nueva redacción, debido a que la parte demandada, previo a la fiscalización, había cancelado las deudas en su totalidad, en concepto de retenciones del Régimen de la Seguridad Social.

A los 4 días del mes de julio de 2017 se revoca la resolución dictada por el Juez Federal de Bell Ville, y se declara extinguida la acción penal.

Cámara Federal de Córdoba - Sala A – Ciudad de Córdoba –04/07/2017 – “Borri Eduardo Alberto y Otros s/ Apropiación Indebida de Recursos de la Seguridad Social”

|

| Tags: seguridad social - ley penal mas benigna |

|

|

| Comentarios |

0 |

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

NUESTROS CURSOS

de CAPACITACIÓN |

|

|

| |

|

|

|

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

|

|

| |

|

| |

| Visitas: 4202875 |

|